本チュートリアルに関してのご質問は、SIGNATEにて開催中のコンペティションサイト( https://signate.jp/competitions/443 )のフォーラムにおきまして、新規のスレッド(ディスカッション)にてご質問していただけますと幸いです。

また、本チュートリアルに関してのご要望があれば、Githubリポジトリ( https://github.com/JapanExchangeGroup/J-Quants-Tutorial )の Issues からご意見をいただけますと幸いです。 (なお、投稿の際には、過去に同じご要望がないかご確認ください。)

-

更新履歴

2021-01-29: 初版リリース 2021-02-05: 誤字や表記の修正を中心に改良 2021-02-12: ランタイム環境のデータの扱い、GoogleColaboratoryについて追記 2021-02-19: predictor.pyの修正、stocklabelsAPIの修正 2021-02-26: 予測対象のエッジケースにおいて追記 2021-03-19: 問題2のチュートリアルを追加 2021-03-29: 問題2のチュートリアルを一部修正 2021-04-09: backtest.pyの修正(株式分割の対応) 2021-04-16: 3章の加筆

1. はじめに

証券市場では、長年、様々なデータや数学的手法を用いて市場を分析したり、金融商品の組成や投資戦略の立案が行われたりしてきました。以前はこのような分析を行うことができるのは、金融機関や機関投資家と呼ばれる大手の投資家に限られてきました。しかし近年では、個人の方にも、ITやデータを活用した金融市場の分析や取引が拡大しています。

日本取引所グループは、証券分野におけるデータ活用や人工知能の活用を発展させたいと考えています。日本においてもさまざまなデータの活用やデータサイエンティストの育成が推進されていますが、金融分野に特化したチュートリアルの作成やコンペティションはあまり行われてきていませんでした。

そこで、日本取引所グループは、投資にまつわるデータ・環境を提供し、個人投資家の皆様によるデータ利活用の可能性を検証するための実証実験プロジェクトとして、J-Quantsを立ち上げました。本プロジェクトでは、「ファンダメンタルズ分析チャレンジ」と「ニュース分析チャレンジ」の2本のコンペティションの開催を予定しています。本ページでは、これらのコンペティションに係る学習環境という位置付けで、ハンズオン形式のチュートリアルを提供します。本チュートリアルを学ぶことで、データサイエンスを活用した株価予測を行う際に、最低限必要な知識や実践方法を学ぶことができます。

本コンペティションは幅広い方にご参加いただけることを期待していますが、プログラミングの経験があり確率・統計の基礎などを勉強された学生の方や、他分野でのデータ分析経験をお持ちの社会人の方、金融分野での知見はあるがデータサイエンスについてこれから勉強をされたいと考えている社会人の方には特に楽しんでいただける内容となっています。

本チュートリアル及び本コンペティションを通じて金融データやデータ分析について理解を深めていただき、ポートフォリオ分析や資産運用に活用いただきたいと考えています。また、データサイエンスを学ぶ学生の方々にとっては、金融データを用いたデータ活用や人工知能の活用に関する研究にも興味を持っていただきたいと考えています。

| 本プロジェクトの概要やハンズオンで使うソースコード類は以下のページで公開しています。 |

プロジェクト概要 |

|

チュートリアル |

|

Jupyterノートブック |

https://github.com/JapanExchangeGroup/J-Quants-Tutorial/tree/main/handson/ |

J-QuantsAPI |

|

ファンダメンタルズ分析チャレンジ |

|

ニュース分析チャレンジ |

2. 財務諸表で株価の先行きを予測しよう

本章では、J-Quantsで開催するコンペティションのうち、「ファンダメンタルズ分析チャレンジ」(https://signate.jp/competitions/423)に係るチュートリアルを提供します。本コンペティションでは、データ分析や株式取引には興味はあるが、きっかけがないという方を主な対象として、投資にまつわるデータ・環境を提供し、株式市場におけるデータ利活用の可能性を試していただくことを期待しています。

スケジュール

| 日時 | 内容 |

|---|---|

2021年1月29日(金) |

コンペティション開始 |

2021年3月28日(日) |

モデル提出締切 |

2021年3月29日(月) 〜 6月14日(月) |

モデル評価期間 |

2021年7月頃 |

入賞者の決定 |

本コンペティションでは、東証上場企業(普通株式のみ。ETF及びREITは除きます。)が、決算短信(本資料では、四半期決算短信や訂正開示等を総称し、決算短信と表記します。)を発表した後の20営業日の間における、当該企業の株価の最高値及び最安値を、銘柄情報・株価情報・ファンダメンタル情報等を用いて予測いただきます。

コンペティションの概要

| 項目 | 内容 |

|---|---|

コンペティション名 |

ファンダメンタルズ分析チャレンジ |

主な対象者 |

株式市場を対象としたデータ分析の初学者 |

入力内容(利用データ) |

銘柄情報・株価情報・ファンダメンタル情報等 |

出力内容(予測対象) |

各東証上場企業が、決算短信を発表した後の20営業日の間における、当該企業の株価の最高値及び最安値 |

参加を通じて得られる知見 |

- 株価や企業業績の推移などの時系列データの解析手法 |

本章の構成は、まず、2.1節にて、本コンペティションにおける予測対象等の詳細について説明し、2.2節にて、本コンペティションで提供するデータセットの仕様について説明します。そして、2.3節以降で、本コンペティションのベースラインモデルの開発からモデル提出までの一連のフローを説明します。

2.1. 予測対象

本コンペティションの予測対象は、東証上場企業が、決算短信を発表した後の20営業日の期間における、当該企業の株価の最高値及び最安値です。 上場企業は決算期末を含め四半期毎に決算内容が定まった際、決算内容の開示が義務付けられています。決算の内容として開示される決算短信には財務諸表が添付されており、財務諸表は企業のファンダメンタル情報を含む複数の表で構成されています。

2.1.1項では予測対象の銘柄について、2.1.2項では予測対象の決算短信について、2.1.3項では本コンペティションの評価方法について、2.1.4項では本コンペティションのリーダーボードの仕様について、2.1.5項では決算短信と財務諸表の概要について、それぞれ説明します。

2.1.1. 予測対象の銘柄

本コンペティションの予測対象となる銘柄は、次に挙げる条件を全て満たします。

A) 2020年12月末日時点で、東京証券取引所に上場していること

B) 普通株式であること(種類株ではないこと)

C) ETF、ETN、REIT、優先出資証券、インフラファンド、外国株のいずれにも該当しないこと

D) 2020年12月末日時点で、上場後2年を経過していること

2.1.2. 予測対象の決算短信

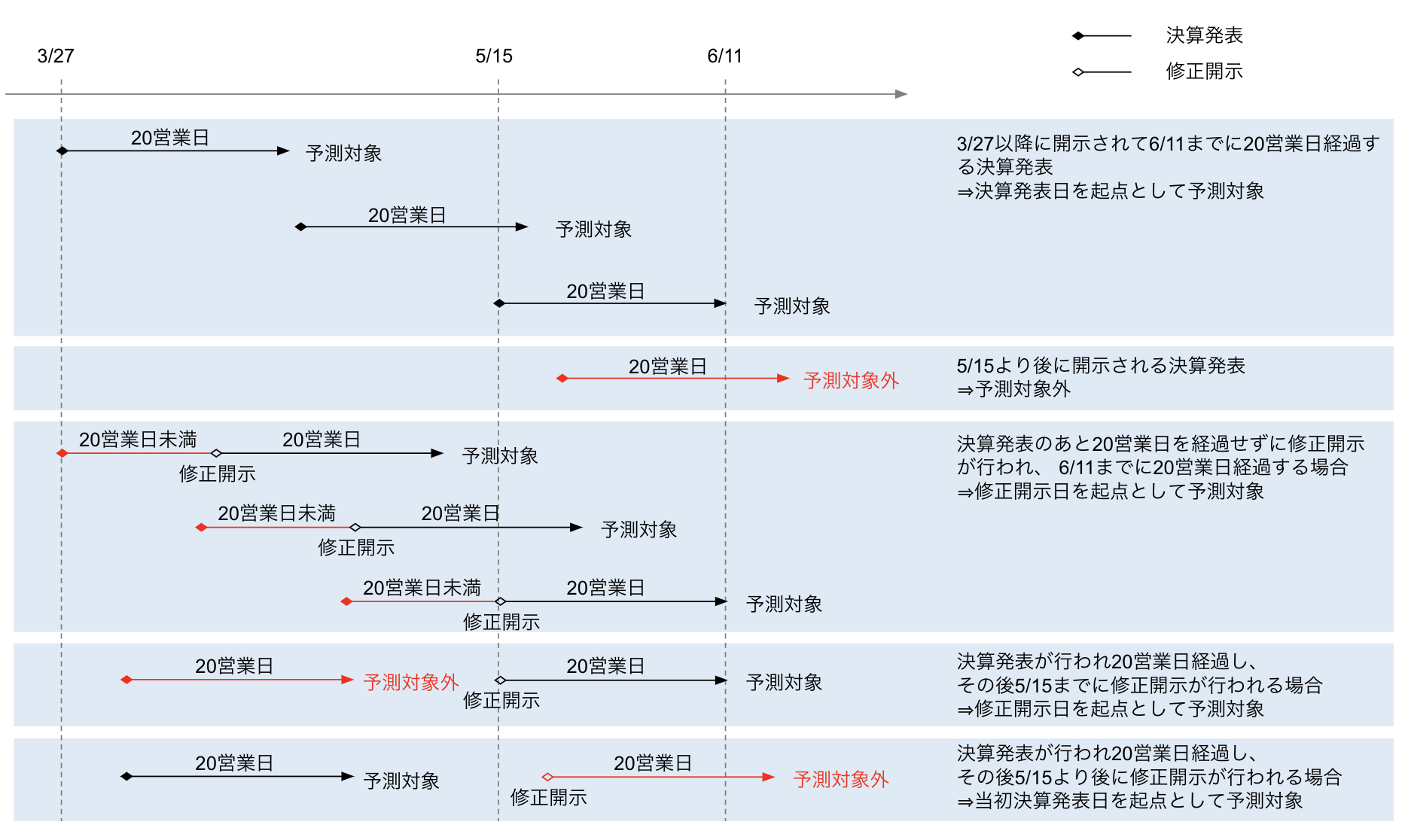

本コンペティションでは、2021年3月27日から同年5月15日の期間中に開示された決算短信を対象に、その開示日から起算して20営業日を経過した期間における、各銘柄の最高値及び最安値を予測します。厳密には、本コンペティションで予測対象となる決算短信は、次に挙げる条件を全て満たします。

A) 直近の決算期末または四半期期末に係る決算短信であること

B) 2021年3月27日から同年5月15日までの期間に開示されていること

C) 開示日及び同日から起算して20営業日を経過した日までの期間、訂正開示等が行われていないこと

D) 開示日及び同日から起算して20営業日を経過した日までの期間、上場廃止になっていないこと

条件Cに示す「訂正開示等」とは、決算発表資料の訂正、業績予想の修正・予想値と決算値との差異等、配当予想・配当予想の修正にかかる開示を指します。これらの詳細については、以下のとおりです。

-

決算発表資料の訂正

決算短信等を開示した後に、開示した内容について、変更又は訂正すべき事情が生じた場合に義務付けられている訂正開示をいいます。 -

業績予想の修正・予想値と決算値との差異等

売上高や営業利益、経常利益、当期純利益等について、公表がされた直近の予想値等と比較して、新たに算出した予想値または決算における数値に一定以上の差異が生じた場合に義務付けられている開示をいいます。 -

配当予想・配当予想の修正

公表がされた直近の配当の予想値と比較して、新たに算出した予想値に差異が生じた場合を含め、剰余金の配当について予想値を算出した場合に義務付けられている開示をいいます。

また、上記の決算短信の訂正開示等が、ファンダメンタル情報(stock_fin)の変更を伴い、かつ、次に挙げる条件を全て満たす場合、これも予測対象に含まれます。

E)直近の決算期末または四半期期末に係る決算短信に対する訂正開示等であること

F) 2021年3月27日から同年5月15日までの期間に開示されていること

G) 訂正開示等の開示日及び同日から起算して20営業日を経過した日までの期間、当該開示に対する訂正開示等が行われていないこと

H) 訂正開示等の開示日及び同日から起算して20営業日を経過した日までの期間、上場廃止になっていないこと

なお、ある同一銘柄について、これらの条件を満たす決算短信が複数存在する場合は、最も新しく開示されたもののみを予測の対象とします。

(追記:予測対象期間の20営業日の全てにおいて、株価が存在しない銘柄は、評価の対象外とします。)

以上を踏まえ、各決算短信等(訂正開示等を含みます。)が予測対象に該当するかどうかの事例を、図に示します。

2.1.3. 評価方法

本コンペティションでは、モデルの予測と真の値(決算短信の開示後から起算して20営業日以内に発生する最高値及び最安値)との順位相関係数(算出式1)による定量評価方法を採用します。

先ず、最高値もしくは最安値への変化率について、(算出式1)を用いてそれぞれスピアマンの順位相関係数を計算します。

(算出式1)順位相関係数の計算

d = 対応するXとYの値の順位の差

n = 値のペアの数

dのXとYは、

X = 該当期間の決算日に対して出力されたモデルのスコア(予測値)

Y = 決算短信の開示後から起算して20営業日以内に発生した最高値もしくは最安値への変化率

(式は一部英語Wikipediaスピアマンの順位相関係数より引用 https://en.wikipedia.org/wiki/Spearman%27s_rank_correlation_coefficient)

その上で、それぞれの順位相関係数を以下の(算出式2)を用いて算出した統合スコアを最終スコアとして評価します。

なお、最終スコアは0~8の値をとり、精度が高いほど 小さな値 となります。

(ただし、予測対象期間の20営業日の全てにおいて、株価が存在しない銘柄は、評価の対象外とします。)

(算出式2)最終スコアの計算

P_high : 最高値の順位相関係数

P_low : 最安値の順位相関係数

今回、順位相関係数を採用する理由としては、以下の説明にもあるとおり、金融商品の価格変動の変化率の分布は必ずしも正規分布になるとは限りません。 そのため、本コンペティションでは、特定の分布を仮定しない順位相関係数を採用しています。

一定間隔刻みで集計した騰落率の度数(頻度)分布が、騰落率の平均値を中心軸として左右対称の釣り鐘型の形状になる分布 (正規分布=Normal Distribution) では、「平均値±標準偏差」の範囲に全データの約7割が収まるという確率的な特性を持ちます。ただし、金融商品の価格変動が厳密な意味での正規分布に従うことは実際上ほとんどありません。このため、「平均±標準偏差の範囲に騰落率の約7割が収まる」という考え方は理論的な目安に過ぎなく、発生確率は低いものの標準偏差を大幅に超す価格変動も起こりえます。こうした価格変動のリスクをテールリスクと呼び、とくに、金融市場の混乱期には分布がマイナス方向に偏るケースや、裾が極端に広く厚い"ファット・テール"という現象が確認できます。

(野村証券証券用語解説集より引用 https://www.nomura.co.jp/terms/japan/hi/A02397.html)

本コンペにおいても、例えば新型コロナウイルス感染症 (COVID-19)のような外部影響を受け、マーケットの変化率の分布が歪む期間が存在すると想定されます。したがって、順位相関係数は相関係数と比較して特定の分布を仮定しないことから、本コンペティションにおいては、より適した評価方法であると考えられます。

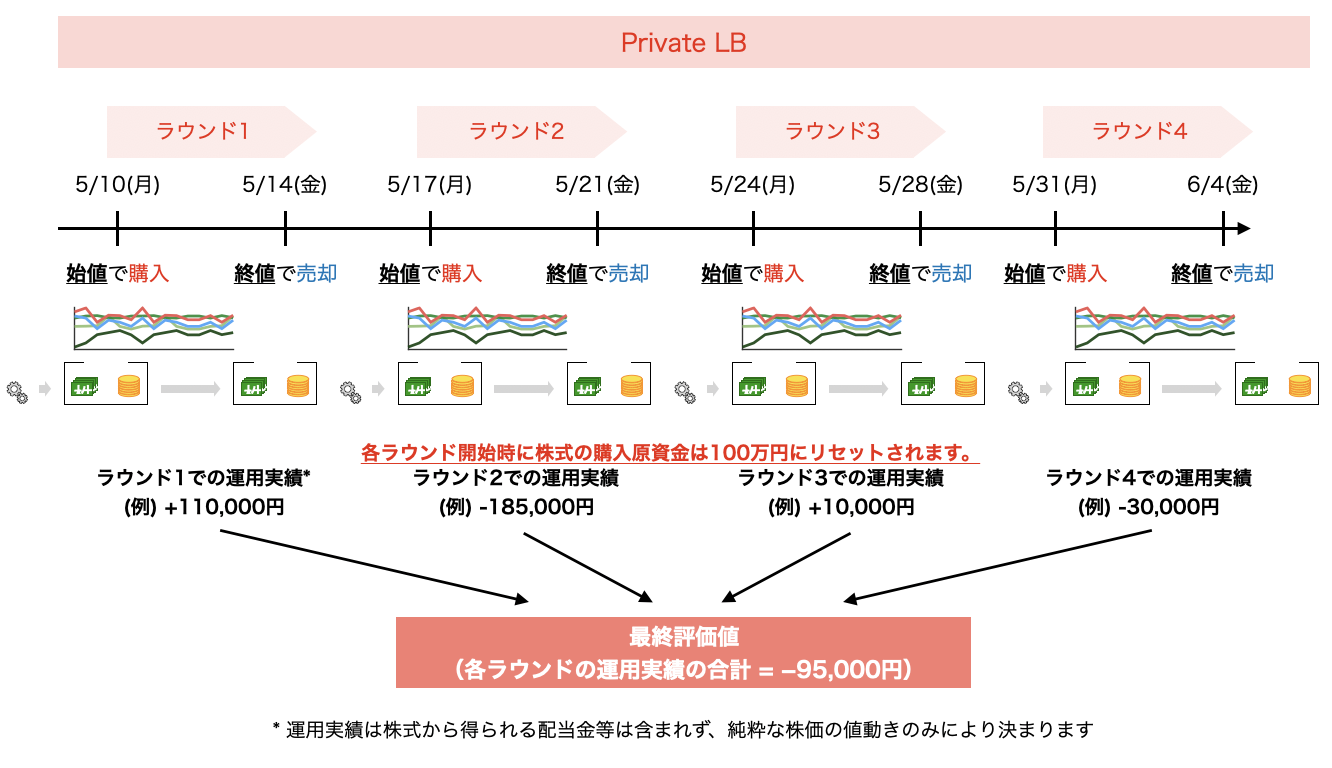

2.1.4. リーダーボード

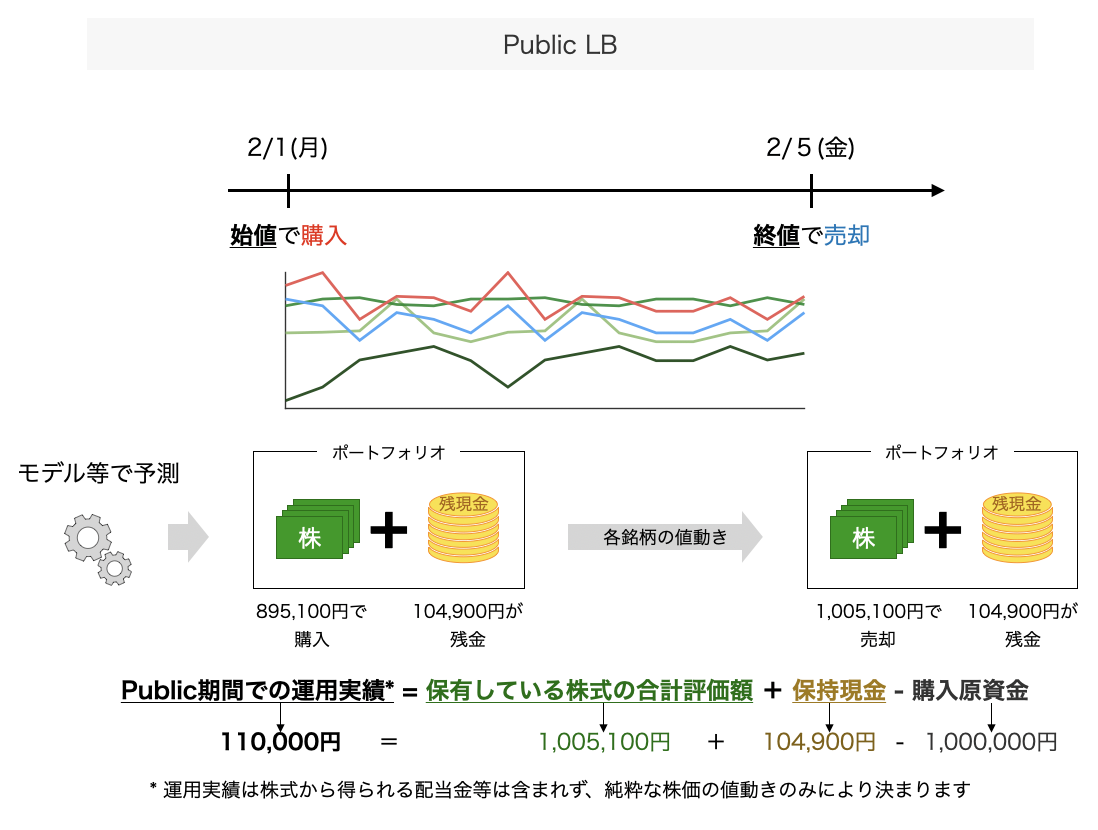

一般的に、データ分析コンペティションにおけるリーダーボード(Leaderboard)とは、コンペティション参加者の投稿内容に対する評価(スコア、実行時間等)をランキング形式で並べる表を意味します。本コンペティションで提供するリーダーボードは、パブリックリーダーボード(以下、Public LB)とプライベートリーダーボード(以下、Private LB)の2つで構成されます。以下では、それぞれのリーダーボードの仕様等について説明します。

まず、本コンペティションのPublic LBは、コンペティション開催日より過去の期間を対象として評価を実施します。具体的には、本コンペティションのPublic LBでは、2020年1月1日(水)〜2020年11月30日(月)の期間中に開示された決算短信等を対象に、開示日より起算して20営業日を経過した期間における最高値及び最安値を予測します。

過去の各銘柄の株価は、各Webサイト等で取得可能であることから、本コンペティションのPublic LBではチーティングが容易という特徴があります。そのため。本コンペティションのPublic LBは、他の一般的なPublic LBとは異なり、スコアや実行時間を競うというよりは、モデルが正常に投稿できることを確認するための環境として位置付けられています。

次に、本コンペティションのPrivate LBについて説明します。本コンペティションでは、モデル提出締切日よりも将来のデータを用いて、Private LBを出力します。具体的には、本コンペティションのPrivate LBでは、2021年3月27日(土)〜2021年5月15日(土)に開示された決算短信を対象に、その開示日から起算して20営業日を経過した期間における最高値及び最安値を予測します。

また、この予測に当たっては、決算短信の開示日の期間に応じて5回に分けて実施し、最終的な順位は5回目の評価で決定します。(評価の計算は5回行われますが、最後の1回を除く4回は途中経過をリーダーボードでご確認いただけるように計算しているものになります。)

この5回の評価のスケジュールは次を予定しております。

-

5月10日(月)に3月27日(土)〜4月5日(月)分の財務諸表の評価

-

5月17日(月)に3月27日(土)〜4月12日(月)分の財務諸表の評価

-

5月24日(月)に3月27日(土)〜4月19日(月)分の財務諸表の評価

-

5月31日(月)に3月27日(土)〜4月26日(月)分の財務諸表の評価

-

6月14日(月)に3月27日(土)〜5月15日(土)分の財務諸表の評価

以上を踏まえ、本コンペティションにおけるPublic LBとPrivate LBの概要を、表に示します。

本コンペティションにおけるリーダーボードの仕様

| 項目 | Public LB | Private LB |

|---|---|---|

用途 |

モデルが正常に投稿できることを確認するための環境 |

本コンペティションの最終的なランキングを表示 |

予測対象となる決算短信の開示日の期間 |

2020年1月1日(水)〜2020年11月30日(月) |

2021年3月27日(土)〜2021年5月15日(土) |

予測対象となる決算短信の開示日の条件 |

各銘柄の各四半期ごとに一番開示日が新しい開示 |

2.1.2項に示すとおり |

予測内容 |

決算短信の開示日から起算して20営業日を経過した期間における、各銘柄の最高値及び最安値 |

同左 |

評価方法 |

2.1.3項に示す評価方法 |

2.1.3項に示す評価方法を、5回の決算短信開示期間に応じて実施 |

2.1.5. 決算短信・財務諸表

上場企業の株価は、各社の経営状態等を反映して日々刻々と変化します。そのため、金融商品市場において公正な価格形成と円滑な流通を確保するためには公平で適時、適切な情報開示が必要不可欠なものとなっています。

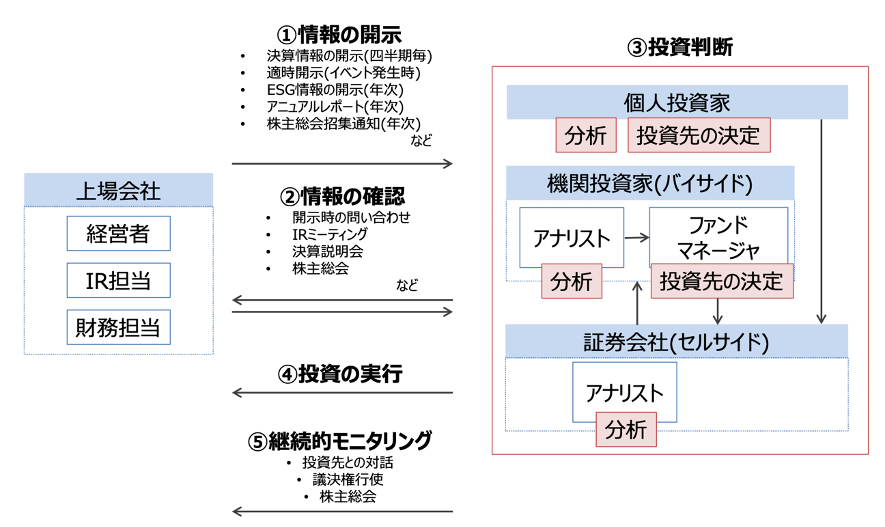

東京証券取引所では、投資者が投資判断を行ううえで必要な会社情報を、迅速、正確かつ公平に提供するための制度として、適時開示制度を設けており、上場企業は、報道機関等を通じてあるいはTDnet(適時開示情報伝達システム)により直接に、広く、かつタイムリーに伝達することという特徴があります。適時開示制度の下で上場企業が開示する資料のことを、適時開示資料と呼びます。適時開示資料とそのメタデータ(タイトル、開示日時等)を総称して適時開示情報と呼び、適時開示情報は「適時開示情報閲覧サービス」で開示されます。下図に投資家における適時開示資料の代表的な用途を示します。

投資家における適時開示資料の代表的な用途

上場企業が開示を義務付けられている適時開示資料の一つに、決算短信があります。決算短信とは、決算発表及び四半期決算発表を行う際に、決算内容の要点をまとめた書類のことです。本資料では、決算発表時に開示する決算短信と、四半期決算発表時に開示する四半期決算短信を総称して、決算短信と呼びます。上場企業は、決算期末を含め四半期毎に決算内容が定まった際、決算内容の開示が義務付けられています。四半期決算短信については、金商法に基づく四半期報告書の法定提出期限が45日とされていることから、また、決算短信については、決算期末後45日以内に決算の内容を開示することを東証が要請していることから、決算短信等の多くは期末後45日以内に開示されています。決算短信の作成要領等は、下記Webサイトで公開されています。

決算短信作成要領・四半期決算短信作成要領 | 日本取引所グループ

https://www.jpx.co.jp/equities/listed-co/format/summary/index.html

決算の内容として開示される決算短信は、大きく、サマリー情報と添付資料で構成されます。

サマリー情報は、投資者の投資判断に重要な影響を与える上場会社の決算の内容について、その要点の一覧性及び比較可能性を確保する観点から、簡潔に取りまとめたものとして、参考様式に基づいて東証が作成を要請している資料です。

添付資料とは、サマリー情報に記載される主要な決算数値を投資者が適切に理解できるようにする目的で作成される、経営成績・財政状態の概況、今後の見通し、財務諸表、主な注記等を記載した資料です。

前述のとおり、決算短信には、財務諸表が添付されています。財務諸表とは、財政状態、経営成績及びキャッシュ・フローの状況を外部の情報利用者に明らかにするためのもので、有価証券届出書や有価証券報告書等に記載される財務計算に関する書類のうち、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書の総称を指します。これらの内、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つは、総称して「財務三表」と呼ばれており、上場企業に対する投資判断において特に重要視されています。財務三表の読み方については、下記Webサイトが参考になります。

-

投資に不可欠な財務三表の見方 | 東証マネ部! https://money-bu-jpx.com/news/article022723/

また、各上場企業の決算発表予定日(決算短信の開示予定日)は、下記JPXのWebサイトにて随時公開されています。投資家の投資判断において、各上場企業の決算発表は特に重要視されていることから、当該Webサイトは多くの投資家より注目を集めていると推察されます。

-

決算発表予定日 | 日本取引所グループ https://www.jpx.co.jp/listing/event-schedules/financial-announcement/index.html

以上のとおり、本コンペティションで予測対象の起点となる決算短信には、各上場企業の重要な決算内容が記されています。本コンペティションでは、決算短信に含まれる財務諸表から抽出したファンダメンタル情報をコンペティションページ若しくは専用のAPIにおいて配信しており、これを用いることで株価の先行きを予測していただきます。

2.2. データセットの説明

ここでは、コンペティションで提供している各データについて説明します。提供されるデータは以下の5種類です。

データ概要

| ファイル名 | 説明 |

|---|---|

stock_list |

各銘柄の情報が記録されたデータ |

stock_price |

各銘柄の株価情報(始値・高値・安値・終値等)が記録されたデータ |

stock_fin |

各銘柄のファンダメンタル情報(決算数値データや配当データ等)が記録されたデータ |

stock_fin_price |

データが扱いやすいようにstock_price及びstock_finをマージしたデータ |

stock_labels |

本コンペティションで学習に用いるラベル(目的変数)が記録されたデータ |

提供データについては、2016年1月初から2020年12月末をcsvファイル形式、2021年1月初からのデータについては、本コンペティション専用のAPIにて提供いたします。APIによるデータ取得につきましては、8章をご参照ください。

2.2.1. 銘柄情報: stock_list

stock_listは、銘柄の名前や業種区分などの基本情報が含まれています。発行済株式数は、会社が発行することをあらかじめ定款に定めている株式数(授権株式数)のうち、会社が既に発行した株式数のことです。発行済株式数と株価とかけ合わせて時価総額を計算することができます。時価総額は企業価値を評価する際に用いられる重要な指標です。業種区分情報は、マーケットにおける業種別の平均などを計算する時に役立つ情報です。33業種は証券コード協議会が定めており、17業種はTOPIX-17シリーズとして「投資利便性を考慮して17業種に再編したもの」(JPX東証33業種別株価指数・TOPIX-17シリーズファクトシートより引用 https://www.jpx.co.jp/markets/indices/line-up/index.html) です。

「業種」(JPX用語集より引用 https://www.jpx.co.jp/glossary/ka/112.html)

| 変数名 | 説明 | 型 | 例 |

|---|---|---|---|

prediction_target |

予測対象銘柄 |

bool |

True |

Effective Date |

銘柄情報の基準日 |

int64 |

20201030 |

Local Code |

株式銘柄コード |

int64 |

1301 |

Name (English) |

銘柄名 |

object |

KYOKUYO CO.,LTD. |

Section/Products |

市場・商品区分 |

object |

First Section (Domestic) |

33 Sector(Code) |

銘柄の33業種区分(コード) |

int64 |

50 |

33 Sector(name) |

銘柄の33業種区分(名前) |

object |

Fishery, Agriculture and Forestry |

17 Sector(Code) |

銘柄の17業種区分(コード) |

int64 |

1 |

17 Sector(name) |

銘柄の17業種区分(名前) |

object |

FOODS |

Size Code (New Index Series) |

TOPIXニューインデックスシリーズ規模区分(コード) |

object |

7 |

Size (New Index Series) |

TOPIXニューインデックスシリーズ規模区分 |

object |

TOPIX Small 2 |

IssuedShareEquityQuote AccountingStandard |

会計基準 単独:NonConsolidated、連結国内:ConsolidatedJP、連結SEC:ConsolidatedUS、連結IFRS:ConsolidatedIFRS |

object |

ConsolidatedJP |

IssuedShareEquityQuote ModifyDate |

更新日 |

object |

2020/11/06 |

IssuedShareEquityQuote IssuedShare |

発行済株式数 |

float64 |

10928283.0 |

(JPX東証上場銘柄一覧より引用 https://www.jpx.co.jp/markets/statistics-equities/misc/01.html)

(Quick xignite API Market Data API Catalogより引用 https://www.marketdata-cloud.quick-co.jp/Products/)

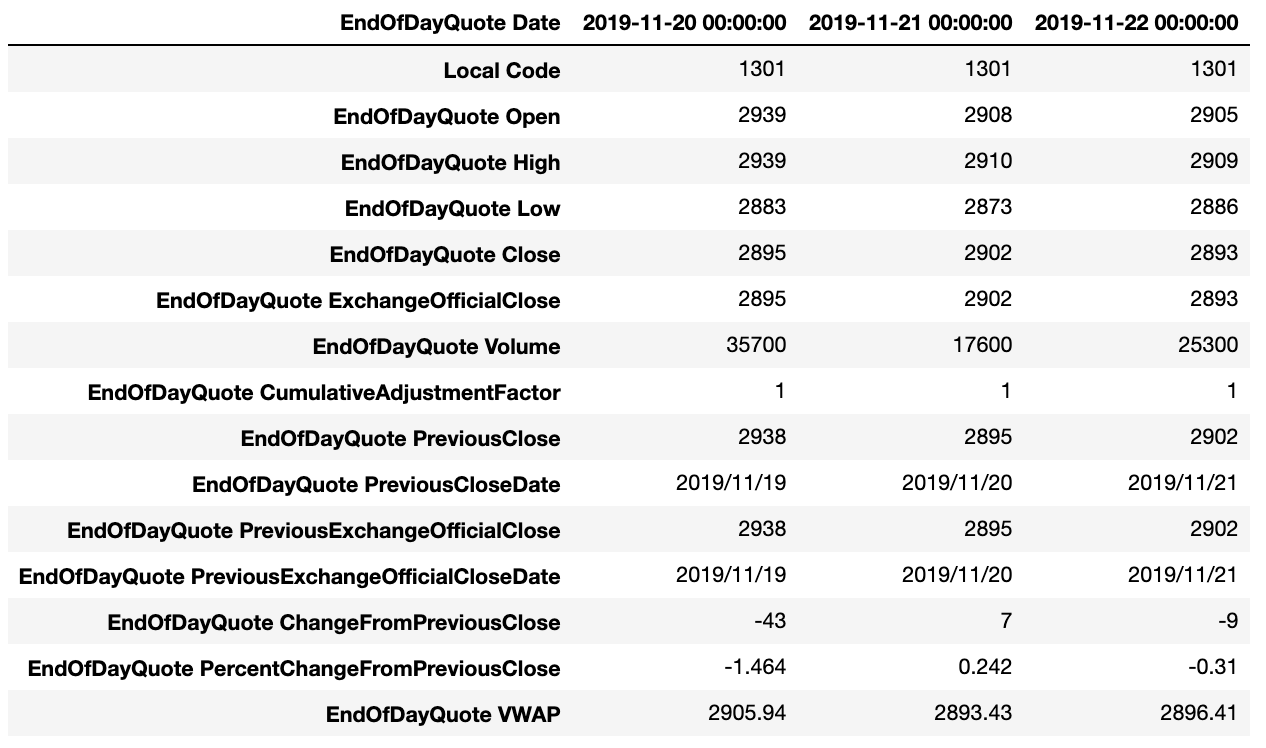

2.2.2. 株価情報 : stock_price

stock_priceには各銘柄の各日付の始値や終値などの株価情報が記録されています。テクニカル分析などで終値ベースの分析を実施する場合は、ExchangeOfficialCloseを利用します。

ここでいうテクニカル分析というのは、マーケットデータから計算される指標に基づいた分析のことです。また、終値ベースの分析とは、マーケットデータの中でも、終値のみを用いた分析を表しています。

株価情報は、「株式分割」や「株式併合」が発生した際に生じる株価の変動を、株式数の変化率に応じて調整されています。特徴量の定義によっては、その日付時点で実際に取引された株価や出来高を取得したい場合がありますが、その場合は累積調整係数を使用して

[調整前株価] = [調整済株価] * [累積調整係数] 及び [調整前出来高] = [調整済出来高] / [累積調整係数]

という計算で算出可能です。

「株式分割」(JPX用語集より引用 https://www.jpx.co.jp/glossary/ka/81.html)

「株式併合」(JPX用語集より引用 https://www.jpx.co.jp/glossary/ka/83.html)

ただし、これらの特徴量をモデルに使用する場合には注意が必要です。

履歴データの累積調整係数は過去のある日時点では知り得ない未来の情報を含んでいることに注意する必要があります。具体的には、過去のある日時点の累積調整係数が2である場合、その日以降に1:2の株式分割が発生していることがわかります。

一般に株式分割は流動性向上を期待できるポジティブなイベントとみなされています。仮に、モデル学習時に累積調整係数をモデルへ入力し、モデルが累積調整係数が大きい銘柄は未来の株価が上がる傾向があるということを学習し、履歴データを使用したバックテストでは良い結果がでたとします。しかし、このモデルに最新データを入力して予測を出力した場合、その予測は期待する結果を得られない可能性があります。なぜなら、最新データの累積調整係数にはまだ発生していない未来の情報は含まれていないためです。

このように、その日付時点では取得できない未来の情報をモデルに入力することをリークといい、時系列データには累積調整係数のようにその日付時点では取得できない情報が含まれていることがあるため、リークにはとくに注意する必要があります。

データの特性

-

マーケットが開いている日に取引が成立しなかった銘柄は、売買高が0となり、四本値 (始値、高値、安値、終値) 全てが0と表示されます。

-

stock_priceのデータは、そのデータに含まれている最新日付時点で累積調整係数1となるように調整されます。調整済み株価についても同様に過去に遡って更新されます。

| 変数名 | 説明 | 型 | 例 |

|---|---|---|---|

Local Code |

銘柄コード |

int64 |

1301 |

EndOfDayQuote Date |

日付 |

object |

2016/01/04 |

EndOfDayQuote Open |

始値 |

float64 |

2800 |

EndOfDayQuote High |

高値 |

float64 |

2820 |

EndOfDayQuote Low |

安値 |

float64 |

2740 |

EndOfDayQuote Close |

終値。大引け後にセットされる |

float64 |

2750 |

EndOfDayQuote ExchangeOfficialClose |

取引所公式終値。最終の特別気配または最終気配を含む終値 |

float64 |

2750 |

EndOfDayQuote Volume |

売買高 |

float64 |

32000 |

EndOfDayQuote CumulativeAdjustmentFactor |

累積調整係数 |

float64 |

0.1 |

EndOfDayQuote PreviousClose |

前回の終値 |

float64 |

2770 |

EndOfDayQuote PreviousCloseDate |

前回の終値が発生した日 |

object |

2015/12/30 |

EndOfDayQuote PreviousExchangeOfficialClose |

前回の取引所公式終値 |

float64 |

2770 |

EndOfDayQuote PreviousExchangeOfficialCloseDate |

前回の取引所公式終値が発生した日 |

object |

2015/12/30 |

EndOfDayQuote ChangeFromPreviousClose |

騰落幅。前回終値と直近約定値の価格差 |

float64 |

-20 |

EndOfDayQuote PercentChangeFromPreviousClose |

騰落率。前回終値からの直近約定値の上昇率または下落率 |

float64 |

-0.722 |

EndOfDayQuote VWAP |

売買高加重平均価格(VWAP) |

float64 |

2778.25 |

(Quick xignite API Market Data API Catalogより引用 https://www.marketdata-cloud.quick-co.jp/Products/)

2.2.3. ファンダメンタル情報: stock_fin

株式投資における ファンダメンタル情報 とは、対象銘柄の純資産といった財務状況や当期純利益といった業績状況を表す情報のことです。ファンダメンタル情報を用いて、各銘柄の成長性、収益性、安全性、割安度などの投資判断に活用することができます。ファンダメンタル情報を利用した解析は、さまざまな手法が考案されています。

ファンダメンタル情報のデータセットであるstock_finにおいて、いくつかの変数名は Forecast から始まっていますが、これらは各企業が来期の自社の業績・財務状況を予想したデータです。例えば、企業が来期の業績が厳しいことが予め分かっている場合には、予想として早めに開示することがあるため、予想のデータも重要な可能性があります。

| 変数名 | 説明 | 型 | 例 |

|---|---|---|---|

base_date |

日付 |

object |

2016/01/04 |

Local Code |

銘柄コード |

int64 |

2753 |

Result_FinancialStatement AccountingStandard |

会計基準 単独:NonConsolidated、連結国内:ConsolidatedJP、連結SEC:ConsolidatedUS、連結IFRS:ConsolidatedIFRS |

object |

ConsolidatedJP |

Result_FinancialStatement FiscalPeriodEnd |

決算期 |

object |

2015/12 |

Result_FinancialStatement ReportType |

決算種別 第1四半期:Q1、中間決算:Q2、第3四半期:Q3、本決算:Annual |

object |

Q3 |

Result_FinancialStatement FiscalYear |

決算年度。本決算の決算期末が属する年。 |

float64 |

2016 |

Result_FinancialStatement ModifyDate |

更新日 |

object |

2016/01/04 |

Result_FinancialStatement CompanyType |

会社区分 一般事業会社:GB、銀行:BK、証券会社:SE、損保会社:IN ※上記に該当しない場合は空文字を設定してます。 |

object |

GB |

Result_FinancialStatement ChangeOfFiscalYearEnd |

決算期変更フラグ 決算期変更あり:true、決算期変更なし:false |

object |

False |

Result_FinancialStatement NetSales |

売上高(単位:百万円) 会社区分によって項目名の読替えを行ういます。 銀行:経常収益、証券:営業収益、損保:経常収益 ※未開示の場合は空文字を設定してます。 |

float64 |

22354 |

Result_FinancialStatement OperatingIncome |

営業利益(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

2391 |

Result_FinancialStatement OrdinaryIncome |

経常利益(単位:百万円) 会計基準が連結SECの場合は、項目名を「税引前利益」に読み替えます。 ※未開示の場合は空文字を設定してます。 |

float64 |

2466 |

Result_FinancialStatement NetIncome |

当期純利益(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

1645 |

Result_FinancialStatement TotalAssets |

総資産(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

21251 |

Result_FinancialStatement NetAssets |

純資産(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

16962 |

Result_FinancialStatement CashFlowsFromOperatingActivities |

営業キャッシュフロー(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

12404 |

Result_FinancialStatement CashFlowsFromFinancingActivities |

財務キャッシュフロー(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

-98 |

Result_FinancialStatement CashFlowsFromInvestingActivities |

投資キャッシュフロー(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

-1307 |

Forecast_FinancialStatement AccountingStandard |

予想: 会計基準 単独:NonConsolidated、連結国内:ConsolidatedJP、連結SEC:ConsolidatedUS、連結IFRS:ConsolidatedIFRS |

object |

ConsolidatedJP |

Forecast_FinancialStatement FiscalPeriodEnd |

来期予想情報: 決算期 |

object |

2016/03 |

Forecast_FinancialStatement ReportType |

来期予想情報: 決算種別 第1四半期:Q1、中間決算:Q2、第3四半期:Q3、本決算:Annual |

object |

Annual |

Forecast_FinancialStatement FiscalYear |

来期予想情報: 決算年度。本決算の決算期末が属する年。 |

float64 |

2016 |

Forecast_FinancialStatement ModifyDate |

来期予想情報: 更新日 |

object |

2016/01/04 |

Forecast_FinancialStatement CompanyType |

来期予想情報: 会社区分 一般事業会社:GB、銀行:BK、証券会社:SE、損保会社:IN ※上記に該当しない場合は空文字を設定してます。 |

object |

GB |

Forecast_FinancialStatement ChangeOfFiscalYearEnd |

来期予想情報: 決算期変更フラグ 決算期変更あり:true、決算期変更なし:false |

object |

False |

Forecast_FinancialStatement NetSales |

来期予想情報: 売上高(単位:百万円) 会社区分によって項目名の読替えを行います。 銀行:経常収益、証券:営業収益、損保:経常収益 ※未開示の場合は空文字を設定してます。 |

float64 |

30500 |

Forecast_FinancialStatement OperatingIncome |

来期予想情報: 営業利益(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

3110 |

Forecast_FinancialStatement OrdinaryIncome |

来期予想情報: 経常利益(単位:百万円) 会計基準が連結SECの場合は、項目名を「税引前利益」に読み替えます。 ※未開示の場合は空文字を設定してます。 |

float64 |

3200 |

Forecast_FinancialStatement NetIncome |

来期予想情報: 当期純利益(単位:百万円) ※未開示の場合は空文字を設定してます。 |

float64 |

2130 |

Result_Dividend FiscalPeriodEnd |

配当情報: 決算期 |

object |

2015/11 |

Result_Dividend ReportType |

配当情報: 決算種別 第1四半期:Q1、中間決算:Q2、第3四半期:Q3、本決算:Annual |

object |

Annual |

Result_Dividend FiscalYear |

配当情報: 決算年度。本決算の決算期末が属する年。 |

float64 |

2015 |

Result_Dividend ModifyDate |

配当情報: 更新日 |

object |

2016/01/07 |

Result_Dividend RecordDate |

配当情報: 配当基準日 |

object |

2015/11/30 |

Result_Dividend DividendPayableDate |

配当情報: 配当支払開始日 ※予想の場合は空文字を設定してます。 |

object |

2016/02/29 |

Result_Dividend QuarterlyDividendPerShare |

配当情報: 一株当たり四半期配当金(単位:円) ※未開示の場合は空文字を設定してます。 |

float64 |

8 |

Result_Dividend AnnualDividendPerShare |

配当情報: 一株当たり年間配当金累計(単位:円)※未開示の場合は空文字を設定してます。 |

float64 |

15 |

Forecast_Dividend FiscalPeriodEnd |

予想配当情報: 決算期 |

object |

2016/03 |

Forecast_Dividend ReportType |

予想配当情報: 決算種別 第1四半期:Q1、中間決算:Q2、第3四半期:Q3、本決算:Annual |

object |

Annual |

Forecast_Dividend FiscalYear |

予想配当情報: 決算年度。本決算の決算期末が属する年。 |

float64 |

2016 |

Forecast_Dividend ModifyDate |

予想配当情報: 更新日 |

object |

2016/01/04 |

Forecast_Dividend RecordDate |

予想配当情報: 配当基準日 |

object |

2016/03/31 |

Forecast_Dividend QuarterlyDividendPerShare |

予想配当情報: 一株当たり四半期配当金(単位:円) ※未開示の場合は空文字を設定してます。 |

float64 |

45 |

Forecast_Dividend AnnualDividendPerShare |

予想配当情報: 一株当たり年間配当金累計(単位:円)※未開示の場合は空文字を設定してます。 |

float64 |

90 |

(Quick xignite API Market Data API Catalogより引用 https://www.marketdata-cloud.quick-co.jp/Products/)

2.2.4. 財務諸表+株価情報: stock_fin_price

stock_fin_priceは、株価情報である<<株価情報 : stock_price, stock_price>>と財務諸表である<<ファンダメンタル情報: stock_fin, stock_fin>>をデータとして扱いやすいように結合したデータです。変数名や型などについては、同じであるため記載を省略しています。

また、データのサイズが非常に大きいため、必要に応じて活用していただきたいと思います。

2.2.5. 目的変数: stock_labels

stock_labelsは予測の目的変数のデータであり、各銘柄で決算発表が行われた日の取引所公式終値から、その日の翌営業日以降N(5,10,20)営業日間における最高値及び最安値への変化率を記録したデータです。

各値の計算式は、 ([基準日付の翌日以降N営業日間における高値/安値] / [基準日付の終値]) - 1 です。

なお、ラベルの対象期間 (5、10、20営業日の間) に値が付かなかった場合は、ラベルを NaN としております。

| 変数名 | 説明 | 型 | 例 |

|---|---|---|---|

base_date |

基準日付(各銘柄で決算短信等の開示がされた日) |

object |

2016-01-04 |

Local Code |

銘柄コード |

int64 |

1301 |

label_date_5 |

基準日付から5営業日後の日付。label_high_5算出に使用される終値範囲の基準日 |

object |

2016-01-12 |

label_high_5 |

基準日付の終値から5営業日の間の最高値への変化率 |

float64 |

0.00364 |

label_low_5 |

基準日付の終値から5営業日の間の最安値への変化率 |

float64 |

-0.04 |

label_date_10 |

基準日付から10営業日後の日付。label_high_10算出に使用される終値範囲の基準日 |

object |

2016-01-19 |

label_high_10 |

基準日付の終値から10営業日の間の最高値への変化率 |

float64 |

0.00364 |

label_low_10 |

基準日付の終値から10営業日の間の最安値への変化率 |

float64 |

-0.05455 |

label_date_20 |

基準日付から20営業日後の日付。label_high_20算出に使用される終値範囲の基準日 |

object |

2016-02-02 |

label_high_20 |

基準日付の終値から20営業日の間の最高値への変化率 |

float64 |

0.00364 |

label_low_20 |

基準日付の終値から20営業日の間の最安値への変化率 |

float64 |

-0.08364 |

2.3. 実行環境及び必要なライブラリ

2.3.1. 実行環境

本チュートリアルの実行環境は、本コンペティションで提出するモデルの実行環境と同一環境とするために以下のpython環境を用います。環境構築方法について、詳しくは SIGNATE: Runtime 投稿方法: ローカル開発環境の構築方法は? をご参照ください。

anaconda3-2019.03

2.3.2. Google Colaboratoryの利用

本章はDockerを用いた実行環境の利用を想定して記述しておりますが、Dockerの実行環境構築がご利用のOSなど何らかの理由により困難な方、より簡便にチュートリアルを実行したい方はGoogle Colaboratoryの利用をご検討ください。本チュートリアルで提供されるNotebookはGoogle Colaboratoryでも実行可能です。詳細は第7章をご参照ください。

2.3.3. Dockerを用いた実行環境構築方法

本チュートリアルのリポジトリを git clone していただき、以下の手順を実行していただくことで実行環境のdockerコンテナ内でjupyter notebookを起動可能となっています。 Chapter02 ディレクトリ内には、本チュートリアルのコードを記載した ipynb ファイルを配置しておりますので必要に応じてご活用ください。

Windows環境の場合、コマンド実行には「PowerShell」などをご使用ください。なお、PowerShellの利用に当たっては、最新のセキュリティ事情を踏まえご自身でご判断ください。

docker のインストールについては http://docs.docker.jp/get-docker.html をご参照ください。docker の制約としてマウントするパスにはアルファベット、数字、「_」、「.」、「-」以外の文字を使用するとエラーとなることがあるようです。その場合は、パスが前述の文字のみで構成されているディレクトリをご使用ください。

cd handson/

# データ配置先のディレクトリを作成

mkdir data_dir

# その後作成したhandson/data_dirに、コンペティションサイトよりデータをダウンロードし配置します。

# dockerでjupyter notebookを起動します。(初回実行時は約2GB程度コンテナイメージをダウンロードします。)

# データ配置先のディレクトリを /path/to としてマウントしています。

# 学習済みモデル提出用のディレクトリ (handson/Chapter02/archive) を /opt/ml としてマウントしています。

# jupyter notebook作業用に handson ディレクトリを /notebook としてマウントしています。

# jupyter notebook は port 8888でtokenとpasswordを空にして、vscode のjupyter pluginからアクセスできるように xsrf 対策を無効化しています。

docker run --name tutorial -v ${PWD}/data_dir:/path/to -v ${PWD}/Chapter02/archive:/opt/ml -v ${PWD}:/notebook -e PYTHONPATH=/opt/ml/src -p8888:8888 --rm -it continuumio/anaconda3:2019.03 jupyter notebook --ip 0.0.0.0 --allow-root --no-browser --no-mathjax --NotebookApp.disable_check_xsrf=True --NotebookApp.token='' --NotebookApp.password='' /notebook

# ブラウザで以下のURLにアクセスしてjupyter notebookの画面が表示されていて、本チュートリアル用のnotebookが表示されていることを確認します。

http://localhost:8888/2.3.4. 必要なライブラリのインストール

本チュートリアル内では、上記の実行環境に含まれていないライブラリを使用するため、以下のコマンドを使用して個別にインストールします。

# shap用にg++とgccをインストールします

apt-get update

apt-get install -y --no-install-recommends g++ gcc

# 必要なライブラリをインストールします

pip install shap==0.37.0 slicer==0.0.3 xgboost==1.3.0.post02.3.5. ライブラリの読み込み

本チュートリアルでは、下記のライブラリのインポートを行います。

import os

import pickle

import sys

import warnings

from glob import glob

import matplotlib

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import seaborn as sns

import shap

import xgboost

from scipy.stats import spearmanr

from sklearn.ensemble import (

ExtraTreesRegressor,

GradientBoostingRegressor,

RandomForestRegressor,

)

from sklearn.metrics import accuracy_score, mean_squared_error

from tqdm.auto import tqdm

# 表示用の設定を変更します

%matplotlib inline

pd.options.display.max_rows = 100

pd.options.display.max_columns = 100

pd.options.display.width = 1202.3.6. ライブラリ解説

| ライブラリ名 | 目的 | 公式ドキュメント | 入門解説 q |

|---|---|---|---|

pandas |

データの処理 |

||

numpy |

データの処理 |

||

glob |

ファイルの検知 |

||

tqdm |

計算の進捗確認 |

||

sklearn |

機械学習モデルを作成 |

||

matplotlib |

データの可視化 |

||

scipy |

統計用のライブラリ |

||

seaborn |

データの可視化 |

||

shap |

SHAP分析 |

||

xgboost |

機械学習モデル |

2.3.7. 実行環境の確認

pythonのバージョンが3.7.3であることを確認します。

print(sys.version)出力

3.7.3 (default, Mar 27 2019, 22:11:17)

[GCC 7.3.0]2.4. データセットの読み込み

本コンペティション用に提供されているデータセットをダウンロードして、ファイルを解凍した場所を定義します。

# データセット保存先ディレクトリ(""の中身はご自身の環境に合わせて定義してください。)

dataset_dir="/path/to"データを読み込みます。なお、本チュートリアルでは stock_fin 及び stock_price を使用するため、 stock_fin_price は読み込まずに進めます。

# 読み込むファイルを定義します。

inputs = {

"stock_list": f"{dataset_dir}/stock_list.csv.gz",

"stock_price": f"{dataset_dir}/stock_price.csv.gz",

"stock_fin": f"{dataset_dir}/stock_fin.csv.gz",

# 本チュートリアルでは使用しないため、コメントアウトしています。

# "stock_fin_price": f"{dataset_dir}/stock_fin_price.csv.gz",

"stock_labels": f"{dataset_dir}/stock_labels.csv.gz",

}

# ファイルを読み込みます

dfs = {}

for k, v in inputs.items():

print(k)

dfs[k] = pd.read_csv(v)

# DataFrameのindexを設定します。

if k == "stock_price":

dfs[k].loc[:, "datetime"] = pd.to_datetime(

dfs[k].loc[:, "EndOfDayQuote Date"]

)

dfs[k].set_index("datetime", inplace=True)

elif k in ["stock_fin", "stock_fin_price", "stock_labels"]:

dfs[k].loc[:, "datetime"] = pd.to_datetime(

dfs[k].loc[:, "base_date"]

)

dfs[k].set_index("datetime", inplace=True)読み込んだデータを確認します。

for k in inputs.keys():

print(k)

print(dfs[k].info())

print(dfs[k].head(1).T)2.5. データセットの可視化

データセットの各項目の特徴を把握することは、モデルを作成する上で重要な要素の1つです。一般にデータの特徴を把握するためには、各項目の意味を把握し、値の平均や標準偏差などの基本統計量を確認します。可視化もそういった特徴把握の手法の1つで、データをグラフなどで表現することで特性を直感的に理解できるようになります。

Chapter 2.2 データセットの説明では、本コンペで用いるデータセットについて説明しました。ここではそれらのデータを、 matplotlib と seaborn を用いて可視化します。財務諸表、株価、移動平均、価格変化率、ヒストリカル・ボラティリティを個別で見て、最後に1つのグラフとしてまとめて可視化します。

2.5.1. 財務諸表

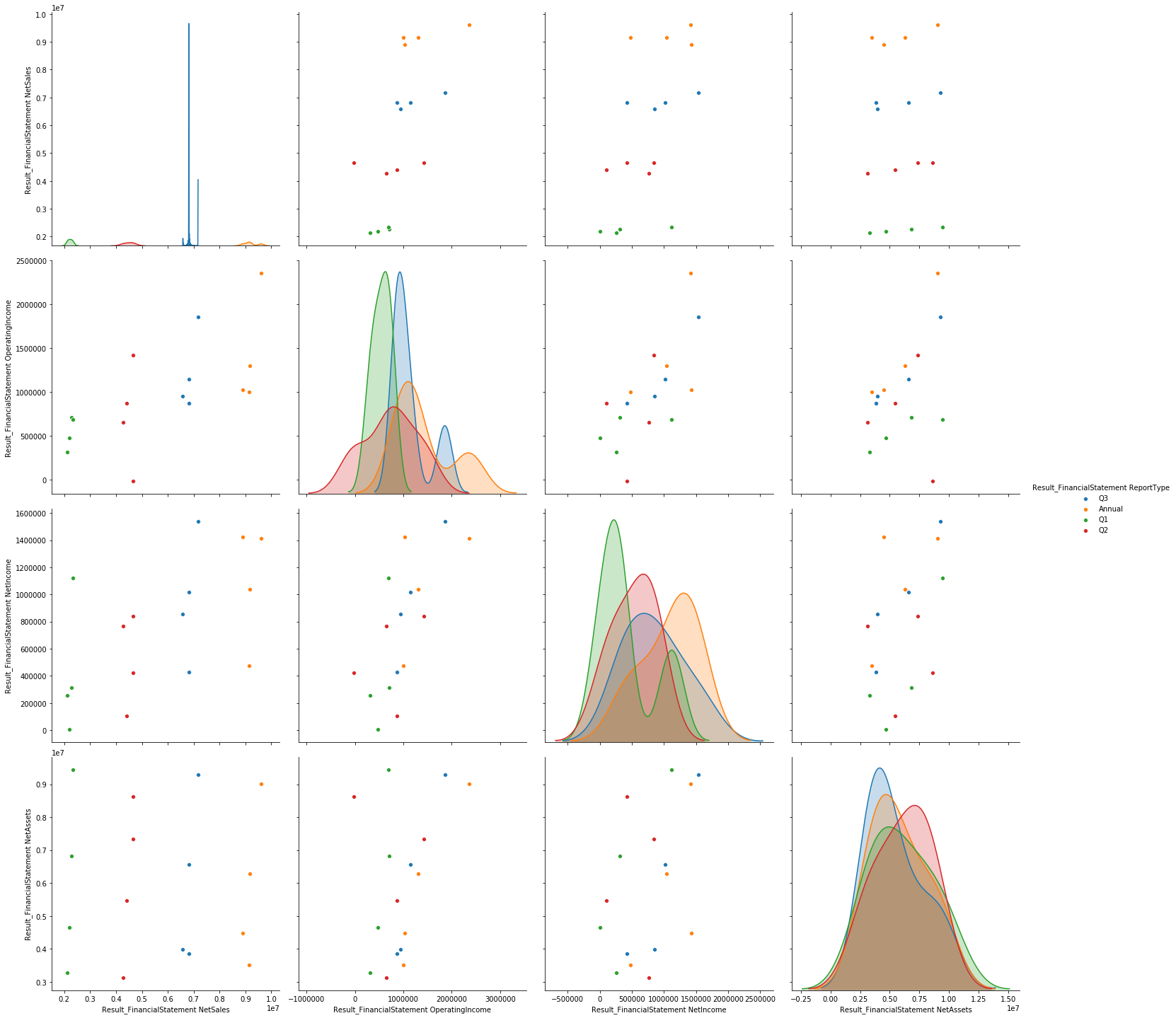

ファンダメンタル情報は項目が多いため、今回は、売上高、営業利益、純利益、純資産及びその決算期の間の関係について可視化します。サンプルとして、銘柄コード9984の「ソフトバンクグループ」を可視化します。

# stock_finの読み込み

fin = dfs["stock_fin"]

# 銘柄コード9984にデータを絞る

code = 9984

fin_data = fin[fin["Local Code"] == code]

# 2019年までの値を表示

fin_data = fin_data[:"2019"]

# プロット対象を定義

columns = [

"Result_FinancialStatement NetSales", # 売上高

"Result_FinancialStatement OperatingIncome", # 営業利益

"Result_FinancialStatement NetIncome", # 純利益

"Result_FinancialStatement NetAssets", # 純資産

"Result_FinancialStatement ReportType" # 決算期

]

# プロット

sns.pairplot(fin_data[columns], hue="Result_FinancialStatement ReportType", height=5)

上記のプロットについて説明しますと、各色(緑、赤、青、オレンジ)はそれぞれQ1,Q2,Q3,Annualにおける決算の値に対応しており、対角に並んでいるプロットは各軸の特徴量の分布を表しています。また、その他のプロットは、各軸2つの変数の散布図を表しています。

例えば、2行1列目のグラフを見ると、横軸が売上高、縦軸が営業利益になっています。高い売上高は高い営業利益に繋がっています。また、決算期がQ1からQ3,本決算に至るまでに基本的に右肩上がりであることが分かります。このことから財務データの純売上高や営業利益などの変数は、各決算期ごとの値ではなく、各決算期を積み上げ式で記録されていると推測できます。

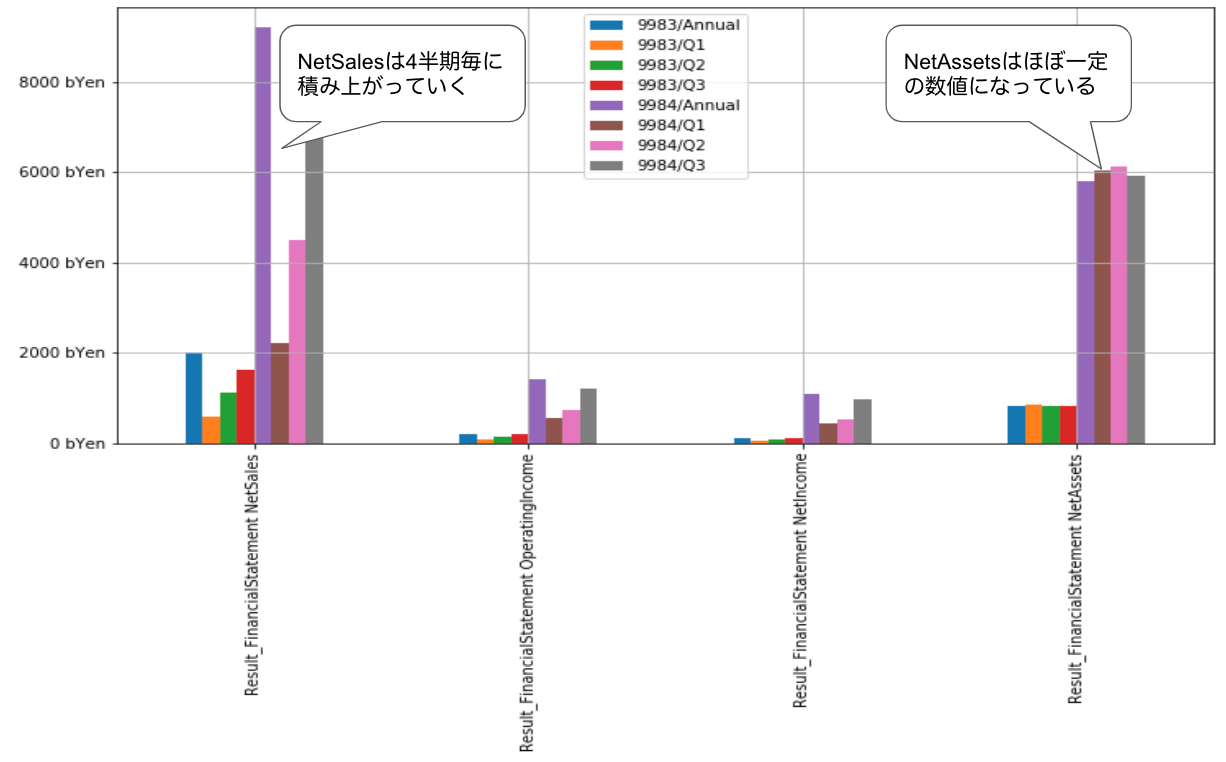

複数銘柄のファンダメンタル情報の比較

# stock_finの読み込み

fin = dfs["stock_fin"]

# 銘柄コード9984と9983を比較する

codes = [9984, 9983]

multi_df = dict()

# プロット対象を定義

columns = [

"Result_FinancialStatement NetSales", # 売上高

"Result_FinancialStatement OperatingIncome", # 営業利益

"Result_FinancialStatement NetIncome", # 純利益

"Result_FinancialStatement NetAssets", # 純資産

"Result_FinancialStatement ReportType" # 決算期

]

# 比較対象の銘柄コード毎に処理

for code in codes:

# 特定の銘柄コードに絞り込み

fin_data = fin[fin["Local Code"] == code]

# 2019年までの値を表示

fin_data = fin_data[:"2019"].copy()

# 重複を排除

fin_data.drop_duplicates(

subset=[

"Local Code",

"Result_FinancialStatement FiscalYear",

"Result_FinancialStatement ReportType"

],

keep="last", inplace=True)

# プロット対象のカラムを取得

_fin_data = fin_data[columns]

# 決算期毎の平均を取得

multi_df[code] = _fin_data[columns].groupby("Result_FinancialStatement ReportType").mean()

# 銘柄毎に処理していたものを結合

multi_df = pd.concat(multi_df)

# 凡例を調整

multi_df.set_index(multi_df.index.map(lambda t: f"{t[0]}/{t[1]}"), inplace=True)

# プロット

ax = multi_df.T.plot(kind="bar", figsize=(12, 6), grid=True)

# Y軸のラベルを調整

ax.get_yaxis().set_major_formatter(matplotlib.ticker.FuncFormatter(lambda x, p: "{} bYen".format(int(x / 1_000))))

画像の中にコメントを記載しておりますが、NetSales(売上高)とNetAssets(純資産)の特性の違いがわかります。NetAssetsは一定の数値になっており、決算期の影響をあまり受けていないことがわかります。一方、NetSalesはQ1からAnnualにかけて数値が積み上がっており、Q1から決算期が進むごとに大きくなる特性を持つことがわかります。

2.5.2. 株価

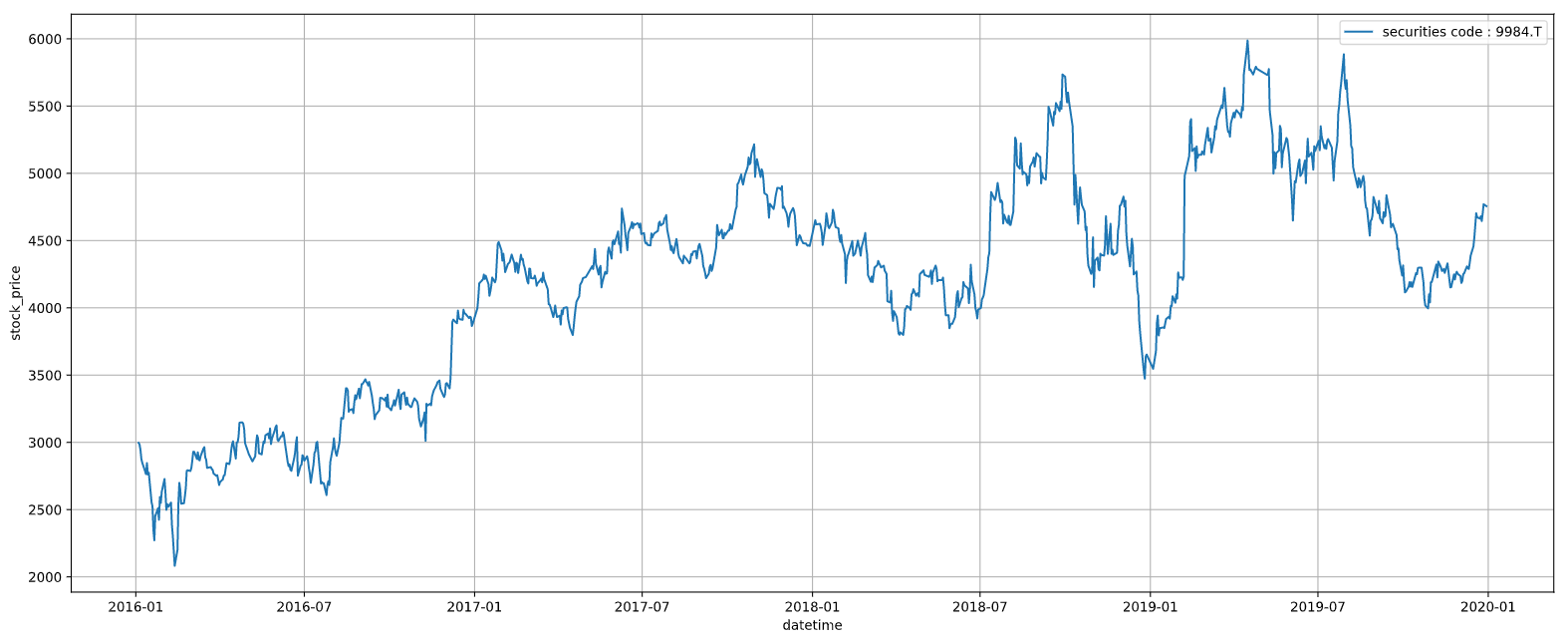

ここでは、サンプルとして銘柄コード9984の「ソフトバンクグループ」の終値の動きを可視化します。

# stock_priceの読み込み

price = dfs["stock_price"]

# 特定の銘柄コードに絞り込み

code = 9984

price_data = price[price["Local Code"] == code]

# 2019年までの値を表示

price_data = price_data[:"2019"]

# プロット

fig, ax = plt.subplots(figsize=(20, 8))

ax.plot(price_data["EndOfDayQuote ExchangeOfficialClose"], label=f"securities code : {code}.T")

ax.set_ylabel("stock_price")

ax.set_xlabel("datetime")

ax.grid(True)

ax.legend()

2.5.3. 移動平均

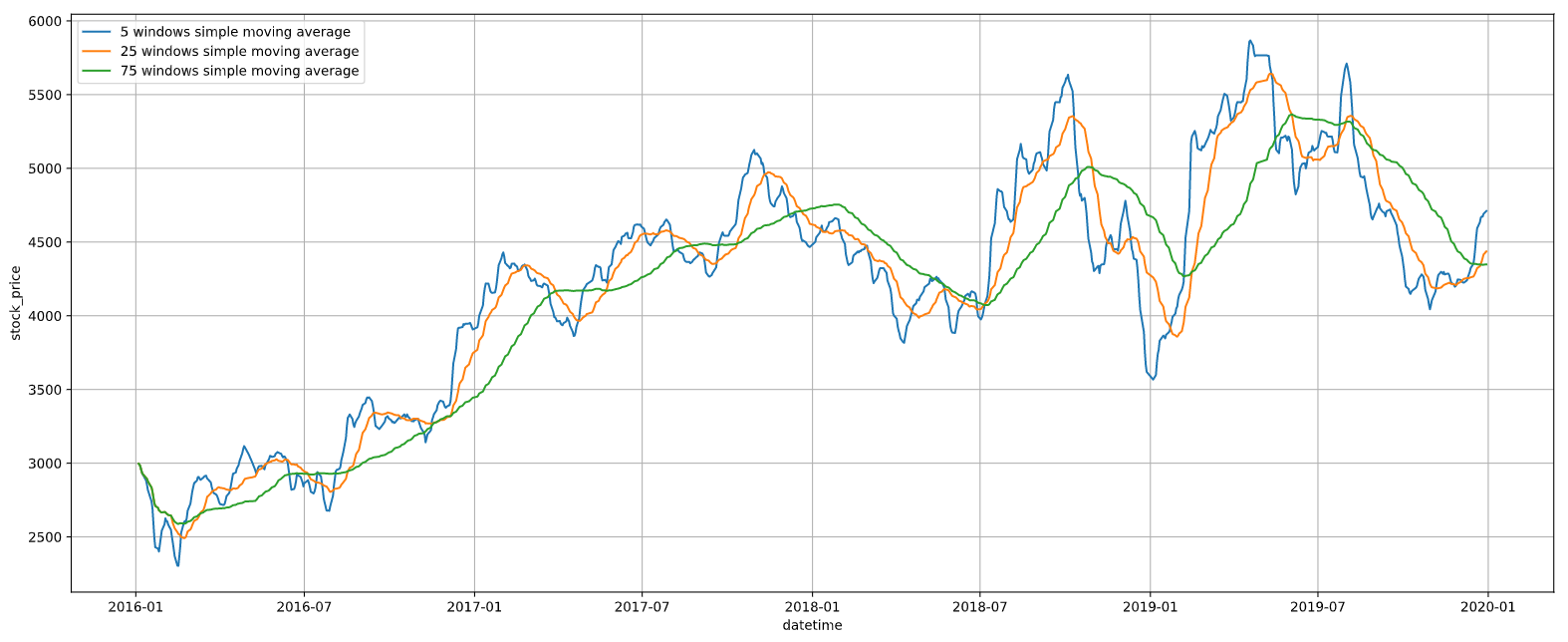

ここでは移動平均をプロットします。移動平均にもさまざまな種類がありますが、ここでは単純移動平均線を用います。単純移動平均線というのは、例えば、5日線であれば、直近5営業日の価格の平均値です。これを1つずつ期間をスライドしながら計算したものになります。

# stock_priceの読み込み

price = dfs["stock_price"]

# 特定の銘柄コードに絞り込み

code = 9984

price_data = price[price["Local Code"] == code]

# 2019年までの値を表示

price_data = price_data[:"2019"].copy()

# 5日、25日、75日の移動平均を算出

periods = [5, 25, 75]

cols = []

for period in periods:

col = "{} windows simple moving average".format(period)

price_data[col] = price_data["EndOfDayQuote ExchangeOfficialClose"].rolling(period, min_periods=1).mean()

cols.append(col)

# プロット

fig, ax = plt.subplots(figsize=(20, 8))

for col in cols:

ax.plot(price_data[col], label=col)

ax.set_ylabel("stock_price")

ax.set_xlabel("datetime")

ax.grid(True)

ax.legend()

2.5.4. 価格変化率

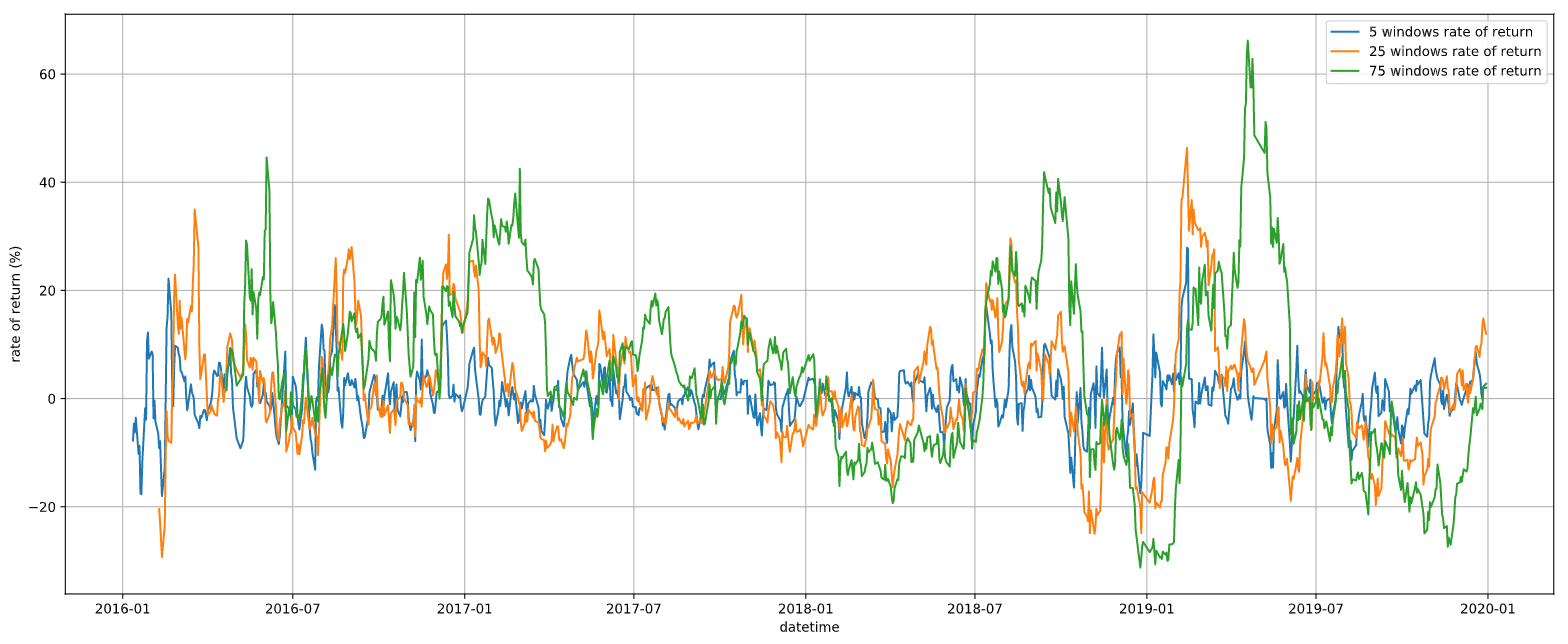

価格変化率は、価格がその期間でどれくらい変化したかを(%)で表現したものです。相場の勢いや方向性等を判断する際によく使われます。

# stock_priceの読み込み

price = dfs["stock_price"]

# 特定の銘柄コードに絞り込み

code = 9984

price_data = price[price["Local Code"] == code]

# 2019年までの値を表示

price_data = price_data[:"2019"].copy()

# 5日、25日、75日の価格変化率を算出

periods = [5, 25, 75]

cols = []

for period in periods:

col = "{} windows rate of return".format(period)

price_data[col] = price_data["EndOfDayQuote ExchangeOfficialClose"].pct_change(period) * 100

cols.append(col)

# プロット

fig, ax = plt.subplots(figsize=(20, 8))

for col in cols:

ax.plot(price_data[col], label=col)

ax.set_ylabel("rate of return (%)")

ax.set_xlabel("datetime")

ax.grid(True)

ax.legend()

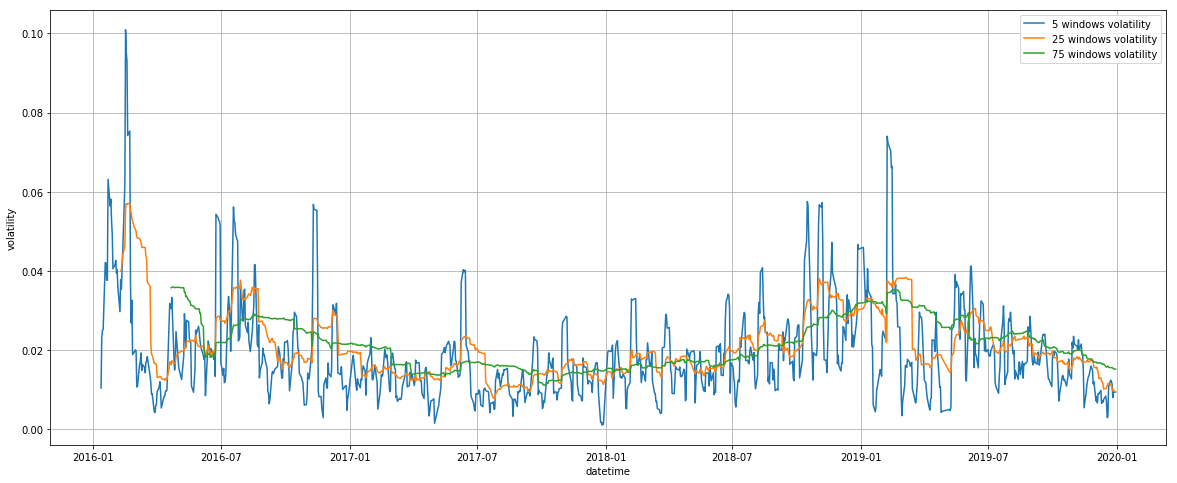

2.5.5. ヒストリカル・ボラティリティ

ここではヒストリカル・ボラティリティを計算します。ここで計算するヒストリカル・ボラティリティは、5日、25日、75日の対数リターンの標準偏差です。ヒストリカル・ボラティリティはリスク指標の一つで、価格がどの程度激しく変動したかを把握するために利用します。一般的にヒストリカル・ボラティリティが大きい銘柄は、小さい銘柄よりも資産として保持するリスクが相対的に高いと考えられます。

# stock_priceの読み込み

price = dfs["stock_price"]

# 特定の銘柄コードに絞り込み

code = 9984

price_data = price[price["Local Code"] == code]

# 2019年までの値を表示

price_data = price_data[:"2019"].copy()

# 5日、25日、75日のヒストリカル・ボラティリティを算出

periods = [5, 25, 75]

cols = []

for period in periods:

col = "{} windows volatility".format(period)

price_data[col] = np.log(price_data["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(period).std()

cols.append(col)

# プロット

fig, ax = plt.subplots(figsize=(20, 8))

for col in cols:

ax.plot(price_data[col], label=col)

ax.set_ylabel("volatility")

ax.set_xlabel("datetime")

ax.grid(True)

ax.legend()

2.5.6. 複数の株価データを同時にプロット

これまで可視化してきた株価に関するデータを同時にプロットすることで、それぞれの値の関連性について考察します。

# stock_priceの読み込み

price = dfs["stock_price"]

# 特定の銘柄コードに絞り込み

code = 9984

price_data = price[price["Local Code"] == code]

# 2019年までの値を表示

price_data = price_data[:"2019"].copy()

# 5日、25日、75日を対象に値を算出

periods = [5, 25, 75]

ma_cols = []

# 移動平均線

for period in periods:

col = "{} windows simple moving average".format(period)

price_data[col] = price_data["EndOfDayQuote ExchangeOfficialClose"].rolling(period, min_periods=1).mean()

ma_cols.append(col)

return_cols = []

# 価格変化率

for period in periods:

col = "{} windows rate of return".format(period)

price_data[col] = price_data["EndOfDayQuote ExchangeOfficialClose"].pct_change(period) * 100

return_cols.append(col)

vol_cols = []

# ヒストリカル・ボラティリティ

for period in periods:

col = "{} windows volatility".format(period)

price_data[col] = np.log(price_data["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(period).std()

vol_cols.append(col)

# プロット

fig, ax = plt.subplots(nrows=3 ,figsize=(20, 8))

ax[0].plot(price_data["EndOfDayQuote ExchangeOfficialClose"], label="Close Price")

for col in ma_cols:

ax[0].plot(price_data[col], label=col)

for col in return_cols:

ax[1].plot(price_data[col], label=col)

for col in vol_cols:

ax[2].plot(price_data[col], label=col)

ax[0].set_ylabel("stock_price")

ax[1].set_ylabel("rate of return (%)")

ax[2].set_ylabel("volatility (log return)")

for _ax in ax:

_ax.set_xlabel("datetime")

_ax.grid(True)

_ax.legend()

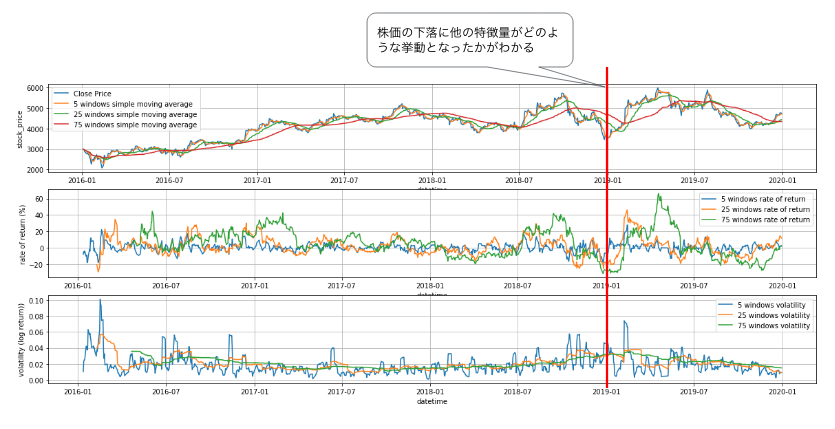

ここでは2018年末に起きた株価の下落に着目してみます。複数の特徴量を並べてプロットすると、株価に大きな変動があった時に他の特徴量にどのような影響を与えているかを観測することができます。

移動平均の特徴量は、期間が短いほど敏感に株価の下落に反応し、期間が長い特徴量ほど反応が遅れることがわかります。リターンの特徴量も下落時には同一の傾向が見て取れますが、その後高いリターンが観測されることがわかります。一方、ヒストリカル・ボラティリティの挙動をみると、下落の前にじわじわとボラティリティが上昇していることがわかります。このように一つの株価の下落を見ても、それぞれの特徴量の挙動が微妙に異なっており、複数個の特徴量をモデルに投入することで、これらの挙動のパターンを学習することが想像できます。

2.6. データセットの前処理

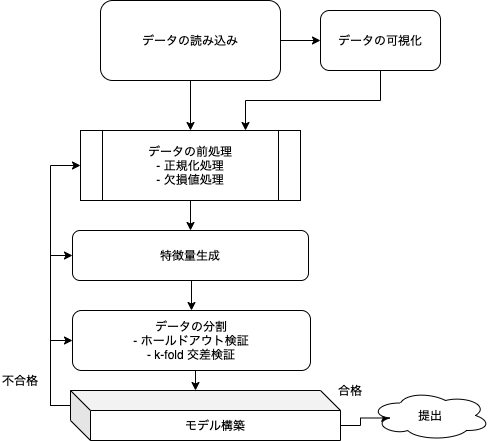

ここまでデータの読み込み及び可視化について説明してきましたが、ここからはデータの前処理やモデル構築に関して説明していきます。 大まかな流れは、次の図のとおりです。

上図のとおり、モデルを構築する際には、データセットをそのまま入力するのではなく、欠損値処理や正規化処理などのデータセットの前処理を実施してから入力することが一般的です。ここではデータセットの前処理について解説していきます。

2.6.1. 欠損値処理

機械学習モデルの多くは欠損値をそのまま扱うことができないため、補完するなどして対処する必要があります。欠損値補完の方法としては、平均値埋めやリストワイズ法、多重代入法などが存在します。また、変数に欠損が存在するレコードを単に除外することや、欠損を多く含む変数自体を除外することも考えられます。

2.6.2. 欠損値の処理方法

本コンペティションのデータについて、まずは実際に欠損が発生している箇所やパターンを特定するために、欠損の発生状況をプロットして確認してみます。

# stock_finデータを読み込む

stock_fin = dfs["stock_fin"]

# 2019年までの値を表示

stock_fin = stock_fin[:"2019"]

# データ数の確認

print(stock_fin.shape)

# データの欠損値数を確認

print(stock_fin.isna().sum())

# 欠損値の数を年別に集計

stock_fin = stock_fin.isna()

stock_fin["year"] = stock_fin.index.year

# データの欠損値をプロット

fig, ax = plt.subplots(figsize=(20, 5))

sns.heatmap(stock_fin.groupby("year").agg("sum"), ax=ax)

明るい色で示されている箇所は、欠損値が多く発生していることを表しています。本チュートリアルでは欠損値について以下のように対応します。

・`Result_FinancialStatement` の CashFlowsFromOperatingActivities 、 CashFlowsFromFinancingActivities 、 CashFlowsFromInvestingActivities に多くの欠損値があります(上図中央左)。これらのカラムの値は Result_FinancialStatement ReportType が Annual の場合にのみ値が入っています。これらの欠損値については 0 を代入することで対処します。

・配当支払開始日を表す Result_Dividend DividendPayableDate や予想配当基準日を表す Forecast_Dividend RecordDate というデータ列等のfloat64型以外のデータ列に数多く欠損が発生していることが分かります(上図右側)。そのため、本チュートリアルではfloat64型として読み込まれているカラムのみを使用することとします。

・上記に記載したキャッシュフローに関するカラム以外のfloat64型として読み込まれているカラムの欠損値についても、 0 を代入することで対処します。ただし、変数によっては、0という数字自体に意味があるケースが有るため、気をつける必要があります。

実際の欠損値処理は、次のように変数の型 (今回は np.float64 という型を選択) 別に後段処理できる値 (今回は 0) で欠損値を埋めます。

# stock_finデータを読み込む

stock_fin = dfs["stock_fin"]

# 銘柄コード9984にデータを絞る

code = 9984

stock_fin = stock_fin[stock_fin["Local Code"] == code]

# float64型の列に絞り込み

fin_data = stock_fin.select_dtypes(include=["float64"])

# 欠損値を0でフィル

fin_data = fin_data.fillna(0)2.7. 特徴量の生成

2.7.1. なぜ特徴量の設計が重要なのか

機械学習の手法にはモデルにできるだけ生に近いデータを与えてその関係性を見つける手法とドメイン知識や専門性を活かして、特徴量を設計する手法があります。

前者の手法はEnd-To-End Learningと呼ばれ、生に近いデータをモデルに与え、そのモデル自体に特徴量を発見させる手法です。音声認識などの分野で活用されています。

本チュートリアルでは、金融データに慣れ親しんでいただくためにも、特徴量の影響を細かく考察しながら汎化性能に貢献する特徴量を設計していくアプローチで、モデルを構築します。

特徴量生成は、仮説を考え、その仮説をモデルが学ぶにはどのような特徴量が必要か、ということを想像することが重要です。

本チュートリアルでは、「直近株価が上がったら、高値もより大きく変動しやすい」という仮説を立て、この仮説を基に特徴量を生成してみます。この仮説をモデルが学ぶためには直近株価が上がったことを示す特徴量が必要です。直近を仮に1ヶ月と仮定すると、20日リターンや20日移動平均乖離率などが候補になります。

また、この仮説が市場においても必ずしも正しいという必要はなく、仮説を思いついたら、その仮説を学ぶことができる特徴量を想像し、実際に実験してみることが重要です。

2.7.2. 定常性を意識した特徴量設計

時系列データを扱う際には、定常性を意識して特徴量を設計することが重要です。

株価をそのまま学習させたケースと定常性がある特徴量を利用するケースについて考えてみます。

株価をそのまま学習させたケース: 例えば、モデルの訓練期間における株価が、100円〜110円の範囲で動いたとします。もし、この数値をそのままモデルに投入すると、モデルは株価が100円〜110円近辺で動くことを暗黙に学習します。しかし、この暗黙の仮定は実際のマーケットでは成立しておらず、テスト期間で株価が高騰すると、モデルがうまく動かないことがあります。他にも株価に特有の例としては株式分割や株式併合により株価のレンジが大きく変動する場合があります。

定常性がある特徴量を利用するケース: 例えば、20日の価格変化率を考えると、これは正規分布ではありませんが、一部のマーケットの混乱期を除けばほぼ0を中心とした正規分布に近い分布になります。特徴量は、2%の上昇や4%の下落といった0を中心とした時系列となっており、将来に渡っても似たような分布になることが期待でき、株価範囲に対する暗黙の仮定を学ぶ恐れがなくなります。このように将来に渡っても似たような分布を期待できる特徴量は定常性があるといえます。

定常性を意識すると、正規化処理における様々な注意点が見えてきます。たとえば、最小値と最大値を-1から1などにマッピングするMinMax正規化を株価に適用したとしても定常性を期待することはできません。株価をMinMax正規化したときにその最大値・最小値が未来に対しても適用できる保証ができないためです。このように時系列の特徴量の設計をするとき、定常性を意識しながら特徴量を設計していくことが重要です。

2.7.3. 特徴量の生成例

ここでは、特徴量の生成を stock_price の株価情報を利用して行います。株価情報には、価格や出来高など市場で公開されている株価の四本値(始値、高値、安値、終値)の時系列データが格納されています。本チュートリアルでは、特徴量の例として1ヶ月、2ヶ月、3ヶ月間の「終値の変化率(リターン)」、「ヒストリカル・ボラティリティ」、「移動平均線からの乖離率」を紹介します。

次のコードで具体的な計算については示しますが、定義は以下のとおりです。

| 特徴量の計算に使用する関数 | 使用する関数の説明 |

|---|---|

pct_change(N) |

現在の観測値とN個前の観測値との変化率 |

diff() |

現在の観測値と一つ前の観測値との差 |

rolling(N) |

対象の観測値をN個でグループ化 |

std() |

標準偏差 |

mean() |

算術平均 |

# stock_priceデータを読み込む

price = dfs["stock_price"]

# 銘柄コード9984にデータを絞る

code = 9984

price_data = price[price["Local Code"] == code]

# 終値のみに絞る

feats = price_data[["EndOfDayQuote ExchangeOfficialClose"]].copy()

# 終値の20営業日リターン

feats["return_1month"] = feats["EndOfDayQuote ExchangeOfficialClose"].pct_change(20)

# 終値の40営業日リターン

feats["return_2month"] = feats["EndOfDayQuote ExchangeOfficialClose"].pct_change(40)

# 終値の60営業日リターン

feats["return_3month"] = feats["EndOfDayQuote ExchangeOfficialClose"].pct_change(60)

# 終値の20営業日ボラティリティ

feats["volatility_1month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(20).std()

)

# 終値の40営業日ボラティリティ

feats["volatility_2month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(40).std()

)

# 終値の60営業日ボラティリティ

feats["volatility_3month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(60).std()

)

# 終値と20営業日の単純移動平均線の乖離

feats["MA_gap_1month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(20).mean()

)

# 終値と40営業日の単純移動平均線の乖離

feats["MA_gap_2month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(40).mean()

)

# 終値と60営業日の単純移動平均線の乖離

feats["MA_gap_3month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(60).mean()

)

# 欠損値処理

feats = feats.fillna(0)

# 元データのカラムを削除

feats = feats.drop(["EndOfDayQuote ExchangeOfficialClose"], axis=1)2.7.4. テクニカル分析を活用した特徴量の生成

他に株価を扱うための特徴量としてRSIやストキャスティクスのようなテクニカル分析の指標などを活用することもあります。テクニカル分析の利用に関する考察は本章では取り扱わずに、第7章で紹介しています。

2.8. バックテスト用のテストデータ作成

ここでは、バックテストを行うためのデータの分割について説明します。

2.8.1. バックテストとは

バックテストとは、モデルの有効性を検証する際に、過去のデータを用いて、一定期間にどの程度のパフォーマンスが得られたかをシミュレーションすることです。モデルの有効性を検証する上で、どのようにバックテストを実施するかは重要なポイントになります。

2.8.2. ホールドアウト検証

ここでは、データセットを訓練データとテストデータに切り分けます。まずデータセットを分ける理由を説明し、次に、データセットの分け方及びコツについて解説します。

データセットを分ける理由は、モデルの汎化性能を確認し使用するモデルを決定するためです。

汎化性能とは、モデルが訓練データ以外の未知のデータに対しても機能するという能力です。汎化性能が低いモデルは、訓練データでは高い精度が得られますが、訓練データにない未知のデータについては、低い精度しか得られません。この現象を過学習と呼びます。データセットを分割せずに、そのまま全体に対して学習し、同じデータセットに対してモデルによる予測をすると、基本的には高い精度の結果を得ることができます。

しかし、未知のデータに対して予測すると、予測がまったく当たらないということが起こり得ます。そのため、データセットを分割して、学習に使用していないデータをモデルの検証用として用意しておくことで、作成したモデルが過学習していないことを確認することが出来ます。

基本的な時系列データの分割手法(ホールドアウト検証)に関して解説します。

1.全体のデータセットを、訓練期間(TRAIN)/検証期間(VAL)/テスト期間(TEST)で分けます。 2.TRAINデータでモデルを学習させ、VALデータでモデルを評価します。これをモデルのさまざまなパラメーターで何度か行い、一番結果が良かったパラメーターを選びます。 3.そして最後にTESTデータでモデルの予測結果を最終評価します。

本チュートリアルでは、次の期間でデータを分割します。

訓練期間 |

2016-01-01 - 2017-12-31 |

|---|---|

評価期間 |

2018-02-01 - 2018-12-01 |

テスト期間 |

2019-01-01 - 2020-12-31 |

※データの分割に際し、各期間に間隔(1か月)を空けている理由は、未来の情報を含ませないようにするためです。例えば、2017年12月31日の目的変数には5営業日、10営業日、20営業日後の株価リターンの情報が入っているため、2017年12月31日のデータを使って学習したモデルは未来の情報(2018年1月のリターン)を知っていることになってしまいます。したがって、2018年1月のデータを検証データに含めてしまうとリークが発生し、適切なモデルの評価ができなくなってしまいます。

以下のように変数を定義しておきます。

TRAIN_END = "2017-12-31"

VAL_START = "2018-02-01"

VAL_END = "2018-12-01"

TEST_START = "2019-01-01"2.8.3. その他の検証方法

・k-fold 交差検証(k-fold CV): データをまず訓練データとテストデータに分け、その後その訓練データをk個のグループに分割し、k-1個のグループに含まれるものを訓練データ、残りの1個のグループに含まれるものを評価データとすると、このような分割方法はk通り考えられます。

そこで、それぞれの分割方法したがってk回訓練と評価を行い、それぞれの試行結果の平均などを使用して、モデルやそのモデルのパラメータを評価します。なお、時系列データでは、将来の情報を含まないように注意する必要があります。

2.9. モデルの構築

ここでは、モデルの学習に用いるためのデータを準備します。

モデル作成のステップは、以下のとおりに行います。

1. 銘柄を一つ選ぶ 2. その銘柄に対して、財務データ及びマーケットデータから特徴量を作る 3. 全銘柄に対して同じことを繰り返す 4. 作成したデータを結合する 5. 全データを訓練データ、評価データ、テストデータに分ける 6. 訓練データで予測モデルを学習させる

・入力用データの作成方法

前回までのマーケットデータを用いた特徴量生成方法、及び財務諸表データの欠損値処理を行った後のデータ処理について解説し、今回はそれらのデータを結合させ、モデルが学習できるフォーマットに直すことが目的です。

2.9.1. 特徴量の生成

ここでは、特徴量生成のコードを示しています。コードのおおまかな流れとしては、以下の3ステップに分けられます。

1. 財務データの取得及び前処理(Chapter 2.6.2と同様) 2. マーケットデータの取得及び特徴量定義(Chapter 2.7.2と同様) 3. 財務データと生成した特徴量を結合

def get_features_for_predict(dfs, code, start_dt="2016-01-01"):

"""

Args:

dfs (dict) : dict of pd.DataFrame include stock_fin, stock_price

code (int) : A local code for a listed company

start_dt (str): specify date range

Returns:

feature DataFrame (pd.DataFrame)

"""

# おおまかな手順の1つ目

# stock_finデータを読み込み

stock_fin = dfs["stock_fin"]

# 特定の銘柄コードのデータに絞る

fin_data = stock_fin[stock_fin["Local Code"] == code]

# 特徴量の作成には過去60営業日のデータを使用しているため、

# 予測対象日からバッファ含めて土日を除く過去90日遡った時点から特徴量を生成します

n = 90

# 特徴量の生成対象期間を指定

fin_data = fin_data.loc[pd.Timestamp(start_dt) - pd.offsets.BDay(n) :]

# fin_dataのnp.float64のデータのみを取得

fin_data = fin_data.select_dtypes(include=["float64"])

# 欠損値処理

fin_feats = fin_data.fillna(0)

# おおまかな手順の2つ目

# stock_priceデータを読み込む

price = dfs["stock_price"]

# 特定の銘柄コードのデータに絞る

price_data = price[price["Local Code"] == code]

# 終値のみに絞る

feats = price_data[["EndOfDayQuote ExchangeOfficialClose"]]

# 特徴量の生成対象期間を指定

feats = feats.loc[pd.Timestamp(start_dt) - pd.offsets.BDay(n) :].copy()

# 終値の20営業日リターン

feats["return_1month"] = feats["EndOfDayQuote ExchangeOfficialClose"].pct_change(20)

# 終値の40営業日リターン

feats["return_2month"] = feats["EndOfDayQuote ExchangeOfficialClose"].pct_change(40)

# 終値の60営業日リターン

feats["return_3month"] = feats["EndOfDayQuote ExchangeOfficialClose"].pct_change(60)

# 終値の20営業日ボラティリティ

feats["volatility_1month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(20).std()

)

# 終値の40営業日ボラティリティ

feats["volatility_2month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(40).std()

)

# 終値の60営業日ボラティリティ

feats["volatility_3month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"]).diff().rolling(60).std()

)

# 終値と20営業日の単純移動平均線の乖離

feats["MA_gap_1month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(20).mean()

)

# 終値と40営業日の単純移動平均線の乖離

feats["MA_gap_2month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(40).mean()

)

# 終値と60営業日の単純移動平均線の乖離

feats["MA_gap_3month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(60).mean()

)

# おおまかな手順の3つ目

# 欠損値処理

feats = feats.fillna(0)

# 元データのカラムを削除

feats = feats.drop(["EndOfDayQuote ExchangeOfficialClose"], axis=1)

# 財務データの特徴量とマーケットデータの特徴量のインデックスを合わせる

feats = feats.loc[feats.index.isin(fin_feats.index)]

fin_feats = fin_feats.loc[fin_feats.index.isin(feats.index)]

# データを結合

feats = pd.concat([feats, fin_feats], axis=1).dropna()

# 欠損値処理を行います。

feats = feats.replace([np.inf, -np.inf], 0)

# 銘柄コードを設定

feats["code"] = code

# 生成対象日以降の特徴量に絞る

feats = feats.loc[pd.Timestamp(start_dt) :]

return featsここで、 np.inf を0に置換していますが、価格変化率の計算の際に発散してしまったものを、0と定義し直しています。このように、特徴量を定義する際に、特徴量変換により発散してしまった時やnanになった時の処理を、あらかじめ考慮しておくことがスムーズにデータセットを構築する上で重要です。

次にここまでの処理の結果を確認します。

df = get_features_for_predict(dfs, 9984)

df.T2.9.2. 目的変数の対応付け及び訓練データ、評価データ、テストデータの分割

次に目的変数を定義します。目的変数は、データセットの stock_labels 内にあり、利用する際は先ほど定義した特徴量のデータセットに対して、行(日付)を一致させる必要があります。

データセットの訓練期間、評価期間、テスト期間への分割処理も合わせて実施します。

def get_features_and_label(dfs, codes, feature, label):

"""

Args:

dfs (dict[pd.DataFrame]): loaded data

codes (array) : target codes

feature (pd.DataFrame): features

label (str) : label column name

Returns:

train_X (pd.DataFrame): training data

train_y (pd.DataFrame): label for train_X

val_X (pd.DataFrame): validation data

val_y (pd.DataFrame): label for val_X

test_X (pd.DataFrame): test data

test_y (pd.DataFrame): label for test_X

"""

# 分割データ用の変数を定義

trains_X, vals_X, tests_X = [], [], []

trains_y, vals_y, tests_y = [], [], []

# 銘柄コード毎に特徴量を作成

for code in tqdm(codes):

# 特徴量取得

feats = feature[feature["code"] == code]

# stock_labelデータを読み込み

stock_labels = dfs["stock_labels"]

# 特定の銘柄コードのデータに絞る

stock_labels = stock_labels[stock_labels["Local Code"] == code]

# 特定の目的変数に絞る

labels = stock_labels[label]

# nanを削除

labels.dropna(inplace=True)

if feats.shape[0] > 0 and labels.shape[0] > 0:

# 特徴量と目的変数のインデックスを合わせる

labels = labels.loc[labels.index.isin(feats.index)]

feats = feats.loc[feats.index.isin(labels.index)]

labels.index = feats.index

# データを分割(ホールドアウト法)

_train_X = feats[: TRAIN_END]

_val_X = feats[VAL_START : VAL_END]

_test_X = feats[TEST_START :]

_train_y = labels[: TRAIN_END]

_val_y = labels[VAL_START : VAL_END]

_test_y = labels[TEST_START :]

# データを配列に格納 (後ほど結合するため)

trains_X.append(_train_X)

vals_X.append(_val_X)

tests_X.append(_test_X)

trains_y.append(_train_y)

vals_y.append(_val_y)

tests_y.append(_test_y)

# 銘柄毎に作成した説明変数データを結合します。

train_X = pd.concat(trains_X)

val_X = pd.concat(vals_X)

test_X = pd.concat(tests_X)

# 銘柄毎に作成した目的変数データを結合します。

train_y = pd.concat(trains_y)

val_y = pd.concat(vals_y)

test_y = pd.concat(tests_y)

return train_X, train_y, val_X, val_y, test_X, test_y次に、ここまでの結果を確認します。

# 対象銘柄コードを定義

codes = [9984]

# 対象の目的変数を定義

label = "label_high_20"

# 特徴量を取得

feat = get_features_for_predict(dfs, codes[0])

# 特徴量と目的変数を入力し、分割データを取得

ret = get_features_and_label(dfs, codes, feat, label)

for v in ret:

print(v.T)ここまでは一つの銘柄に対して処理をしてきましたが、ここからは全ての予測対象銘柄に対して上記の処理を実施するために、予測対象の銘柄コードを以下のように取得します。

def get_codes(dfs):

"""

Args:

dfs (dict[pd.DataFrame]): loaded data

Returns:

array: list of stock codes

"""

stock_list = dfs["stock_list"].copy()

# 予測対象の銘柄コードを取得

codes = stock_list[stock_list["prediction_target"] == True][

"Local Code"

].values

return codes次に、目的変数毎にデータセットを作成します。今回は全ての目的変数に同一の特徴量を使用していますが、目的変数に応じて特徴量をチューニングすることでより精度の高いモデルを作成することができます。

# 対象の目的変数を定義

labels = {

"label_high_5",

"label_high_10",

"label_high_20",

"label_low_5",

"label_low_10",

"label_low_20",

}

# 目的変数毎にデータを保存するための変数

train_X, val_X, test_X = {}, {}, {}

train_y, val_y, test_y = {}, {}, {}

# 予測対象銘柄を取得

codes = get_codes(dfs)

# 特徴量を作成

buff = []

for code in tqdm(codes):

feat = get_features_for_predict(dfs, code)

buff.append(feat)

feature = pd.concat(buff)

# 目的変数毎に処理

for label in tqdm(labels):

# 特徴量と目的変数を取得

_train_X, _train_y, _val_X, _val_y, _test_X, _test_y = get_features_and_label(dfs, codes, feature, label)

# 目的変数をキーとして値を保存

train_X[label] = _train_X

val_X[label] = _val_X

test_X[label] = _test_X

train_y[label] = _train_y

val_y[label] = _val_y

test_y[label] = _test_y2.9.3. モデル学習の実行方法

データの準備が完了したので、いよいよモデルの学習を実行します。ここでは、sklearnライブラリのRandomForestRegressorモデルを使用します。モデルに設定する各種パラメータは、ここではとくに指定せずにライブラリのデフォルトパラメータを使用します。

RandomForestの回帰モデルであるRandomForestRegressorモデルを利用する理由は、予測する目的変数が連続値であるからです。RandomForestモデルは決定木をベースとするモデルであるため、以下の理由から最初に選択するモデルとして扱いやすいです。

-

RandomForest内部で利用する決定木は、特徴量の大小関係のみに着目しており、値自体には意味がないので正規化処理の必要がありません

-

特徴量の重要度を取得することができ、次に実施することの道筋を立てやすい

# 目的変数を指定

label = "label_high_20"

# モデルの初期化

pred_model = RandomForestRegressor(random_state=0)

# モデルの学習

pred_model.fit(train_X[label], train_y[label])一方、サポートベクターマシンやニューラルネットワークを利用する際は、データの前処理における注意点が増えます。選択するモデルの特性に応じた正規化処理と特徴量設計が重要です。

2.10. モデルの推論

ここでは構築したモデルから予測結果を出力し、可視化などによる分析を実施します。

2.10.1. 予測結果の出力方法

ここまで、それぞれの目的変数に対して、訓練データ、評価データ、テストデータに分割しました。ここからは、モデルの学習完了後に、テストデータを入力として予測を出力し、pandas.DataFrame形式に変換します。

# モデルを定義

models = {

"rf": RandomForestRegressor,

}

# モデルを選択

model = "rf"

# 目的変数を指定

label = "label_high_20"

# 学習用データセット定義

# ファンダメンタル情報

fundamental_cols = dfs["stock_fin"].select_dtypes("float64").columns

fundamental_cols = fundamental_cols[fundamental_cols != "Result_Dividend DividendPayableDate"]

fundamental_cols = fundamental_cols[fundamental_cols != "Local Code"]

# 価格変化率

returns_cols = [x for x in train_X[label].columns if "return" in x]

# テクニカル

technical_cols = [x for x in train_X[label].columns if (x not in fundamental_cols) and (x != "code")]

columns = {

"fundamental_only": fundamental_cols,

"return_only": returns_cols,

"technical_only": technical_cols,

"fundamental+technical": list(fundamental_cols) + list(technical_cols),

}

# 学習用データセットを指定

col = "fundamental_only"

# 学習

pred_model = models[model](random_state=0)

pred_model.fit(train_X[label][columns[col]].values, train_y[label])

# 予測

result = {}

result[label] = pd.DataFrame(

pred_model.predict(val_X[label][columns[col]]), columns=["predict"]

)

# 予測結果に日付と銘柄コードを追加

result[label]["datetime"] = val_X[label][columns[col]].index

result[label]["code"] = val_X[label]["code"].values

# 予測の符号を取得

result[label]["predict_dir"] = np.sign(result[label]["predict"])

# 実際の値を追加

result[label]["actual"] = val_y[label].values2.10.2. 予測結果の可視化方法

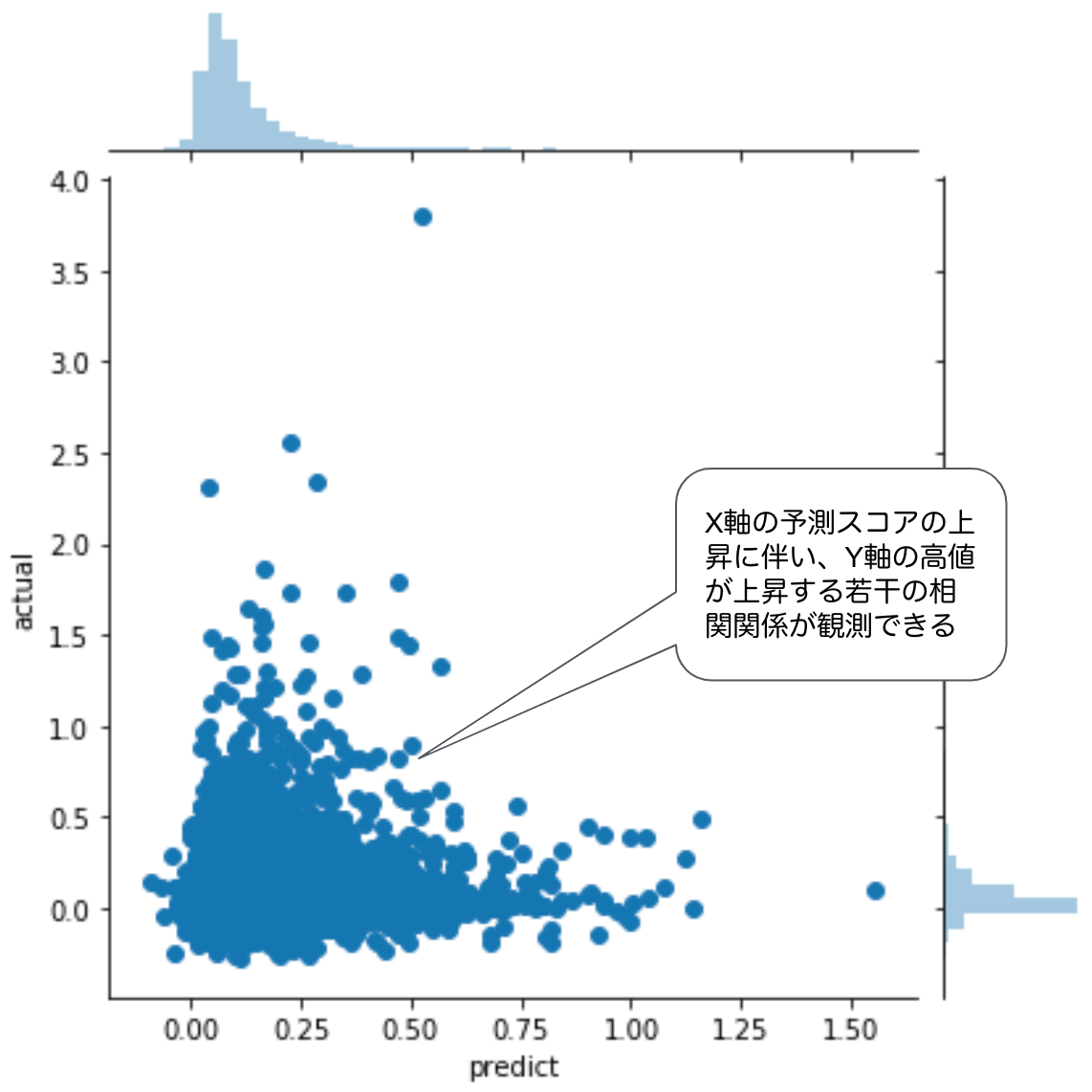

予測結果の確認として、実際に決算開示等のあった銘柄について基準日付の終値から最高値への変化率(actual)と予測スコア(predict)の散布図を見ます。ここで散布図を選択する理由は、予測対象に対して予測スコアがどのような分布をとっているかを見ることが、モデルの挙動を理解するわかりやすい可視化であることが挙げられます。

sns.jointplot(data=result[label], x="predict", y="actual")

この図では、横軸が予測値で、縦軸が真の値です。予測と真の値には、正の相関(0.144192)が見受けられるので、ある程度の相関関係が発生しています。一般的なデータで0.144という数字が出てもほぼ無相関に見えますが、金融データでは0.144というスコアは高い部類に入ります。このように視覚化すると、予測値と真の値の関係性を可視化できます。

2.11. 予測結果に対する分析の道筋

予測精度を向上させるためには、特徴量とモデルの分析を集中的に行う必要があります。特徴量の分析では、さまざまな手法がありますが、ここでは特徴量の重要度の分析とSHAPという手法を紹介します。

2.11.1. 特徴量の重要度

特徴量の重要度は、Random ForestやGradient Boostingなどのいくつかの機械学習モデルで取得でき、モデル内でどの程度それぞれの説明変数が、目的変数に対して重要であるかを判断するために参考になる指標です。

重要度が極端に低いものは、そもそも説明変数から除外したり、重要度が高いものは更に分析することで、性能の向上が期待できないか、など分析の道筋をつける上でも役に立ちます。

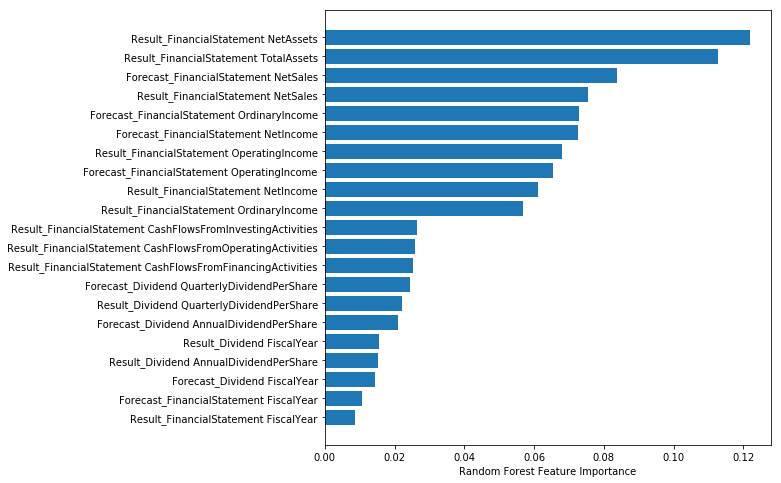

ここではファンダメンタル情報を用いて、モデルの訓練データ(2016年初から2017年末まで)における特徴量の重要度を調査します。

次の方法に従って、特徴量の重要度をプロットします。

# 学習済みモデルを指定

rf = pred_model

# 重要度順を取得

sorted_idx = rf.feature_importances_.argsort()

# プロット

fig, ax = plt.subplots(figsize=(8, 8))

ax.barh(fundamental_cols[sorted_idx], rf.feature_importances_[sorted_idx])

ax.set_xlabel("Random Forest Feature Importance")

上記の可視化により、 一番上にある NetAssets(純資産) にモデルが注目していることがわかります。純資産は資本金や利益剰余金などを合算した指標で、次に登場する TotalAssets(総資産) から負債を引いたものとなります。 TotalAssets(総資産) は、流動資産や固定資産、繰延資産など、会社の全ての資産を合算したものを示す指標です。

この2つは会社の規模を示す代表的な指標となっています。

Random Forestモデルの内部で、この2つを利用した分岐が多数存在していることを示しており、会社規模が重要な指標である可能性を示唆しています。

2.11.2. SHAP

SHAPは、学習済みモデルにおいて、各特徴量がモデルの出力する予測値に与えた影響度を算出してくれるものです。

ここでは、サンプルモデルとしてXGBoostモデルを利用し、 label_high_20 という目的変数に対して、どの特徴量が学習に効果的な特徴量なのかを見てみます。

# モデルを定義します

sample_model = xgboost.train({"learning_rate": 0.01}, xgboost.DMatrix(train_X["label_high_20"], label=train_y["label_high_20"]), 100)次にshap値を求めます。

shap.initjs()

explainer = shap.TreeExplainer(model=sample_model, feature_perturbation='tree_path_dependent', model_output='margin')

# SHAP値

shap_values = explainer.shap_values(X=train_X["label_high_20"])

# プロット

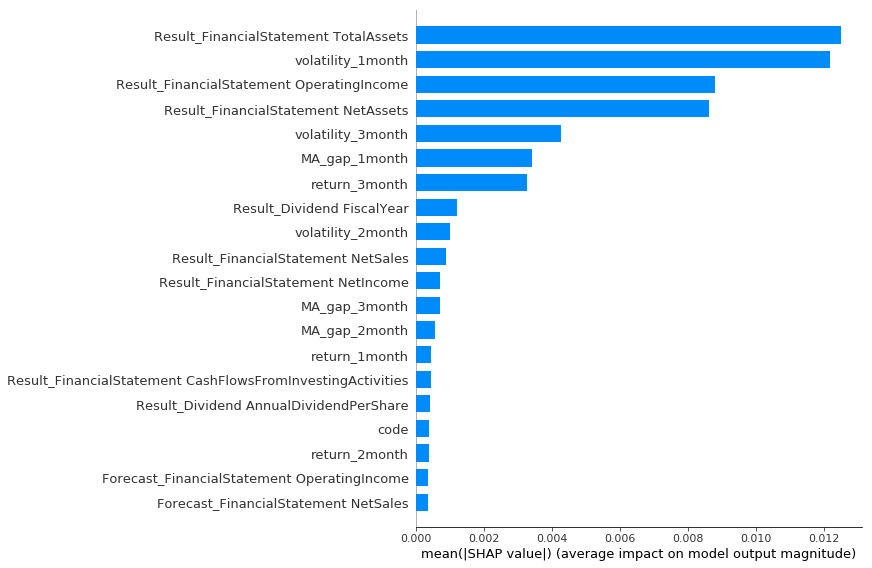

shap.summary_plot(shap_values, train_X["label_high_20"], plot_type="bar")

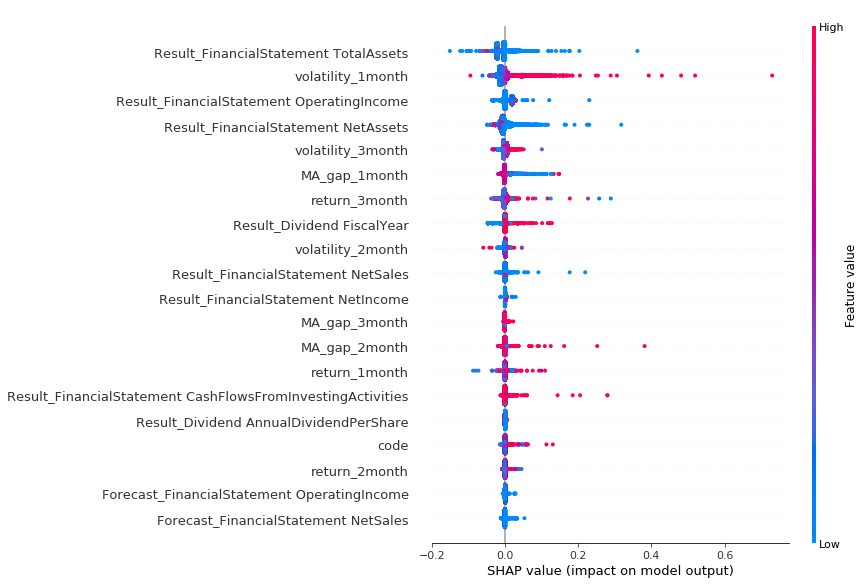

次にshapのsummary_plotを確認します。これは特徴量を少し変化させた時の学習のインパクトを表しています。

shap.summary_plot(shap_values, train_X["label_high_20"])

この図の見方ですが、上にある特徴量ほどモデルにとって重要であることを意味します。色が赤いのがその特徴量が高い時、青いのがその特徴量が低い時のSHAP値になります。図からは例えば以下のようなことが読み取れます。

-

Total Assetsが1番目にモデルに影響を与える特徴量であることがわかります。プラス方向、マイナス方向に関わらず青い色が多いので、モデルがTotal Assetsが小さい場合にこの特徴量を活用していることがわかります。Net Assetsも同様の傾向が観測されます -

volatility_1monthがモデルに大きな影響を与える特徴量であることがわかります。この特徴量は赤い時にプラス方向(高値が大きくなる)の影響が大きいことがわかります。これはボラティリティが上昇すると高値が高くなるということを意味するので直感に合致します。 -

MA_gap_1_monthが小さい時にプラス方向(高値が大きくなる)に影響を与えています。移動平均乖離率が小さいときは移動平均線がその時点の株価よりも下にいる期間なので、その時に高値が伸びるのは株価が反転している可能性が高いのかもしれません。

上記のような考察を行いながら、さまざまな特徴量を考え、モデルを改善していくことが重要です。

2.12. モデルの評価

2.12.1. 複数モデルの学習及び結果をまとめる

ここでは、複数モデルを用いて、予測及び結果の比較を行いたいと思います。

今回はシンプルなモデルを複数用います。

| モデル名 | パラメーター |

|---|---|

RandomForestRegressor |

random_state = 0 |

ExtraTreesRegressor |

random_state = 0 |

GradientBoostingRegressor |

random_state = 0 |

次は学習用のデータセットも複数用意します。

| 学習用データセット名 | 説明 |

|---|---|

fundamental_only |

財務諸表データのみ |

return_only |

価格変化率のデータのみ |

technical_only |

テクニカル指標のみ |

fundamental+technical |

財務諸表とテクニカル指標の両方 |

# モデルを定義

models = {

"rf": RandomForestRegressor,

"extraTree": ExtraTreesRegressor,

"gbr": GradientBoostingRegressor,

}

# 学習用データセット定義

columns = {

"fundamental_only": fundamental_cols,

"return_only": returns_cols,

"technical_only": technical_cols,

"fundamental+technical": list(fundamental_cols) + list(technical_cols),

}

# 学習済みモデル保存用

trained_models = dict()

# 結果保存用

all_results = dict()

# モデル毎に処理

for model in tqdm(models.keys()):

all_results[model] = dict()

trained_models[model] = dict()

# データセット毎に処理

for col in tqdm(columns.keys()):

result = dict()

trained_models[model][col] = dict()

# 目的変数毎に処理

for label in tqdm(labels):

if len(test_X[label][columns[col]]) > 0:

# モデル取得

pred_model = models[model](random_state=0)

# 学習

pred_model.fit(train_X[label][columns[col]].values, train_y[label])

# 学習済みモデル保存

trained_models[model][col][label] = pred_model

# 結果データ作成

result[label] = test_X[label][["code"]].copy()

result[label]["datetime"] = test_X[label][columns[col]].index

# 予測

result[label]["predict"] = pred_model.predict(test_X[label][columns[col]])

result[label]["predict_dir"] = np.sign(result[label]["predict"])

# 実際の結果

result[label]["actual"] = test_y[label].values

result[label]["actual_dir"] = np.sign(result[label]["actual"])

result[label].dropna(inplace=True)

all_results[model][col] = result次にデータをまとめます。

results = []

for model in all_results.keys():

for col in all_results[model]:

tmp = pd.concat(all_results[model][col])

tmp["model"] = model

tmp["feature"] = col

results.append(tmp)

results = pd.concat(results)

results["label"] = [x[0] for x in results.index]

results.head(5)

では、次に評価していきます。

2.12.2. モデルの性能を示す評価関数の紹介

まずは、今回用いる評価関数のリストを紹介します。

| 評価関数 | 説明 |

|---|---|

RMSE |

二乗平均平方根 |

accuracy |

目的変数の符号と予測した目的変数の符号の精度 |

spearman_corr |

スピアマンの順位相関 |

corr |

ピアソンの相関係数 |

R^2 score |

単回帰した時の直線と観測値のバラつき |

# 結果保存用変数

all_metrics = []

# データセット毎に処理

for feature in columns:

matrix = dict()

# モデル毎に処理

for model in models:

# 目的変数毎に処理

for label in labels:

# 処理対象データに絞り込み

tmp_df = results[(results["model"] == model) & (results["label"] == label) & (results["feature"] == feature)]

# RMSE

rmse = np.sqrt(mean_squared_error(tmp_df["predict"], tmp_df["actual"]))

# 精度

accuracy = accuracy_score(tmp_df["predict_dir"], tmp_df["actual_dir"])

# 相関係数

corr = np.corrcoef(tmp_df["actual"], tmp_df["predict"])[0, 1]

# 順位相関

spearman_corr = spearmanr(tmp_df["actual"], tmp_df["predict"])[0]

# 結果を保存

matrix[label] = [rmse, accuracy, spearman_corr,corr, corr**2, feature, model, tmp_df.shape[0]]

res = pd.DataFrame.from_dict(matrix).T

res.columns = ["RMSE","accuracy","spearman_corr","corr","R^2 score","feature", "model", "# of samples"]

all_metrics.append(res)

all_metrics = pd.concat(all_metrics)

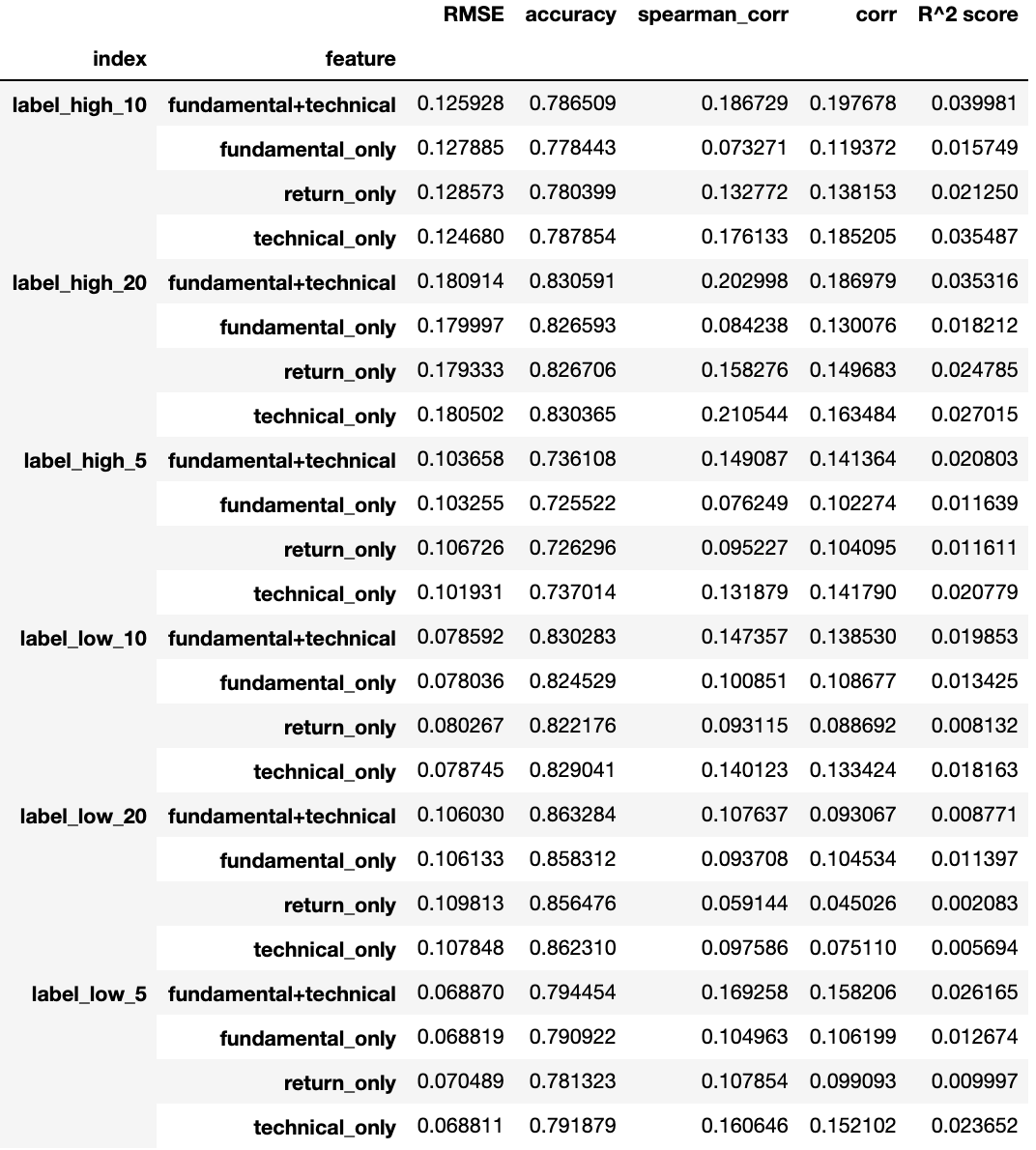

all_metrics.reset_index()このままだと出力が多すぎるため、集計します。

numeric_cols = ["RMSE","accuracy","spearman_corr","corr","R^2 score"]

for col in numeric_cols:

all_metrics[col] = all_metrics[col].astype(float)

# indexとデータセット毎に平均を計算

agg = all_metrics.reset_index().groupby(["index","feature"]).agg("mean")

agg

この表のテクニカル分析(technical_only)とファンダメンタルデータ(fundamental_only)にそれぞれ着目すると、テクニカル分析のみを用いた特徴量の方が、ファンダメンタルデータよりも精度(accuracy)という観点で若干優れていることが分かります。

また、テクニカル分析とファンダメンタルデータの両方を特徴量を用いた場合の結果に関しては、テクニカル分析よりも若干全体正解率が高くなっていますが、誤差の範囲内です。相関係数(corr)に関し、テクニカル分析とファンダメンタルデータを両方用いた場合は、用いていない場合に比べて、優れていることが分かります。

このように特徴量を選択しながら複数のモデルをつくり、複数の評価関数で評価を行うことで、テクニカル分析とファンダメンタルデータを組み合わせたアプローチのポテンシャルが高いことがわかります。

2.13. モデルの提出

本コンペティションでは、モデルの予測の提出方法はモデル提出方式になります。以下ではこの方式について簡単に説明しますが、詳しくは SIGNATE: Runtime 投稿方法をご参照ください。

2.13.1. Runtimeの概要

学習済モデルを投稿すると、アルゴリズム (推論プログラム) が実行され、推論時間・推論結果が出力されます。 出力された推論結果は、評価関数(既存の投稿機能)に自動で投稿されます。

SIGNATE: Runtime 投稿方法

2.13.2. 提出ファイルの作成

1.提出ファイルのテンプレートをダウンロード

こちらからダウンロード

2.ディレクトリの構造を確認する

アップロードするディレクトリ構造は次のとおりです。

. ├── model 必須 学習済モデルを置くディレクトリ │ └── ... ├── src 必須 Python のプログラムを置くディレクトリ │ ├── predictor.py 必須 最初のプログラムが呼び出すファイル │ └── ... その他のファイル (ディレクトリ作成可能) └── requirements.txt 任意

3.学習済みモデルの作成

以下の環境でモデルを構築してください。

-

Python3 Anaconda3-2019.03 インストールガイドは次のとおりです。

一般的なケース

https://repo.continuum.io/archive/ からバージョン2019.03をダウンロードしてください

pyenv

pyenv install anaconda3-2019.03

Docker

docker pull continuumio/anaconda3:2019.03

ここで、学習済みモデルの保存方法について説明します。

学習済みモデルは pickle で保存します。保存場所はChapter 2.13.2で説明したディレクトリ構造の学習済みモデルの配置先である model ディレクトリになります。任意のファイル名を設定可能なので、今回はモデルの対象としている目的変数がわかるように my_model_{label}.pkl という名前で保存します。具体的にはモデルの保存は以下のように行います。

# モデル保存用にメソッドを定義します

def save_model(model, label, model_path="../model"):

# モデル保存先ディレクトリを作成

os.makedirs(model_path, exist_ok=True)

with open(os.path.join(model_path, f"my_model_{label}.pkl"), "wb") as f:

# モデルをpickle形式で保存

pickle.dump(model, f)# 保存した学習済みモデルから、提出するモデルを選択してpickle形式で保存します。

# 使用するモデルや特徴量を変更する際は、学習時と推論時で同一の特徴量をモデルに

# 入力するために提出用のpredictor.pyについても変更する必要があることにご注意ください。

# モデルの保存先を指定します。

model_path = "archive/model"

# モデルの種類

models = ["rf"]

# 使用する特徴量カラム

columns = ["fundamental+technical"]

# 目的変数

labels = [

"label_high_20",

"label_low_20",

]

# モデル毎に処理

for model in models:

# 特徴量毎に処理

for col in columns:

# 目的変数毎に処理

for label in labels:

# 学習済みモデルを取得

pred_model = trained_models[model][col][label]

# モデルを保存

save_model(pred_model, label, model_path=model_path)4.predictor.py を記述する

ここでは、提出する予測モデルを読み込み、当該モデルを用いて予測を出力させるコードの書き方について説明します。

predictor.py ファイルには、少なくとも以下のクラス及びメソッドを作成する必要があります。

ScoringService 推論実行のためのクラスです。 以下のメソッドを実装してください。 get_model モデルを取得するメソッドです。以下の条件があります。 - クラスメソッドであること - 引数 model_path (str 型) を指定すること - 正常終了時は返り値を true (bool 型) とすること predict 推論を実行するメソッドです。以下の条件があります。 - クラスメソッドであること - 引数 input (dict[str] 型) を指定すること ※ 詳しくはテンプレート内の、predictor.pyファイルをご確認ください。

本コンペティションにおけるpredictメソッドの返り値の定義は以下となります。詳細は以下に記載したコードをご参照ください。

結果を以下のcsv形式の文字列として出力する。

1列目:datetimeとcodeをつなげたもの(Ex 2016-05-09-1301)

2列目:label_high_20 終値→最高値への変化率

3列目:label_low_20 終値→最安値への変化率

headerはなし、B列C列はfloat64以下は、本チュートリアルで説明した内容をこの規約に合わせて記載したpredictor.pyです。 本コンペティションのPublic LBの評価期間と一致するようにデータの分割期間を調整してあります。

# -*- coding: utf-8 -*-

import io

import os

import pickle

import numpy as np

import pandas as pd

from sklearn.ensemble import RandomForestRegressor

from tqdm.auto import tqdm

class ScoringService(object):

# 訓練期間終了日

TRAIN_END = "2018-12-31"

# 評価期間開始日

VAL_START = "2019-02-01"

# 評価期間終了日

VAL_END = "2019-12-01"

# テスト期間開始日

TEST_START = "2020-01-01"

# 目的変数

TARGET_LABELS = ["label_high_20", "label_low_20"]

# データをこの変数に読み込む

dfs = None

# モデルをこの変数に読み込む

models = None

# 対象の銘柄コードをこの変数に読み込む

codes = None

@classmethod

def get_inputs(cls, dataset_dir):

"""

Args:

dataset_dir (str) : path to dataset directory

Returns:

dict[str]: path to dataset files

"""

inputs = {

"stock_list": f"{dataset_dir}/stock_list.csv.gz",

"stock_price": f"{dataset_dir}/stock_price.csv.gz",

"stock_fin": f"{dataset_dir}/stock_fin.csv.gz",

# "stock_fin_price": f"{dataset_dir}/stock_fin_price.csv.gz",

"stock_labels": f"{dataset_dir}/stock_labels.csv.gz",

}

return inputs

@classmethod

def get_dataset(cls, inputs):

"""

Args:

inputs (list[str]): path to dataset files

Returns:

dict[pd.DataFrame]: loaded data

"""

if cls.dfs is None:

cls.dfs = {}

for k, v in inputs.items():

cls.dfs[k] = pd.read_csv(v)

# DataFrameのindexを設定します。

if k == "stock_price":

cls.dfs[k].loc[:, "datetime"] = pd.to_datetime(

cls.dfs[k].loc[:, "EndOfDayQuote Date"]

)

cls.dfs[k].set_index("datetime", inplace=True)

elif k in ["stock_fin", "stock_fin_price", "stock_labels"]:

cls.dfs[k].loc[:, "datetime"] = pd.to_datetime(

cls.dfs[k].loc[:, "base_date"]

)

cls.dfs[k].set_index("datetime", inplace=True)

return cls.dfs

@classmethod

def get_codes(cls, dfs):

"""

Args:

dfs (dict[pd.DataFrame]): loaded data

Returns:

array: list of stock codes

"""

stock_list = dfs["stock_list"].copy()

# 予測対象の銘柄コードを取得

cls.codes = stock_list[stock_list["prediction_target"] == True][

"Local Code"

].values

return cls.codes

@classmethod

def get_features_and_label(cls, dfs, codes, feature, label):

"""

Args:

dfs (dict[pd.DataFrame]): loaded data

codes (array) : target codes

feature (pd.DataFrame): features

label (str) : label column name

Returns:

train_X (pd.DataFrame): training data

train_y (pd.DataFrame): label for train_X

val_X (pd.DataFrame): validation data

val_y (pd.DataFrame): label for val_X

test_X (pd.DataFrame): test data

test_y (pd.DataFrame): label for test_X

"""

# 分割データ用の変数を定義

trains_X, vals_X, tests_X = [], [], []

trains_y, vals_y, tests_y = [], [], []

# 銘柄コード毎に特徴量を作成

for code in tqdm(codes):

# 特徴量取得

feats = feature[feature["code"] == code]

# stock_labelデータを読み込み

stock_labels = dfs["stock_labels"]

# 特定の銘柄コードのデータに絞る

stock_labels = stock_labels[stock_labels["Local Code"] == code]

# 特定の目的変数に絞る

labels = stock_labels[label].copy()

# nanを削除

labels.dropna(inplace=True)

if feats.shape[0] > 0 and labels.shape[0] > 0:

# 特徴量と目的変数のインデックスを合わせる

labels = labels.loc[labels.index.isin(feats.index)]

feats = feats.loc[feats.index.isin(labels.index)]

labels.index = feats.index

# データを分割

_train_X = feats[: cls.TRAIN_END]

_val_X = feats[cls.VAL_START : cls.VAL_END]

_test_X = feats[cls.TEST_START :]

_train_y = labels[: cls.TRAIN_END]

_val_y = labels[cls.VAL_START : cls.VAL_END]

_test_y = labels[cls.TEST_START :]

# データを配列に格納 (後ほど結合するため)

trains_X.append(_train_X)

vals_X.append(_val_X)

tests_X.append(_test_X)

trains_y.append(_train_y)

vals_y.append(_val_y)

tests_y.append(_test_y)

# 銘柄毎に作成した説明変数データを結合します。

train_X = pd.concat(trains_X)

val_X = pd.concat(vals_X)

test_X = pd.concat(tests_X)

# 銘柄毎に作成した目的変数データを結合します。

train_y = pd.concat(trains_y)

val_y = pd.concat(vals_y)

test_y = pd.concat(tests_y)

return train_X, train_y, val_X, val_y, test_X, test_y

@classmethod

def get_features_for_predict(cls, dfs, code, start_dt="2016-01-01"):

"""

Args:

dfs (dict) : dict of pd.DataFrame include stock_fin, stock_price

code (int) : A local code for a listed company

start_dt (str): specify date range

Returns:

feature DataFrame (pd.DataFrame)

"""

# stock_finデータを読み込み

stock_fin = dfs["stock_fin"]

# 特定の銘柄コードのデータに絞る

fin_data = stock_fin[stock_fin["Local Code"] == code]

# 特徴量の作成には過去60営業日のデータを使用しているため、

# 予測対象日からバッファ含めて土日を除く過去90日遡った時点から特徴量を生成します

n = 90

# 特徴量の生成対象期間を指定

fin_data = fin_data.loc[pd.Timestamp(start_dt) - pd.offsets.BDay(n) :]

# fin_dataのnp.float64のデータのみを取得

fin_data = fin_data.select_dtypes(include=["float64"])

# 欠損値処理

fin_feats = fin_data.fillna(0)

# stock_priceデータを読み込む

price = dfs["stock_price"]

# 特定の銘柄コードのデータに絞る

price_data = price[price["Local Code"] == code]

# 終値のみに絞る

feats = price_data[["EndOfDayQuote ExchangeOfficialClose"]]

# 特徴量の生成対象期間を指定

feats = feats.loc[pd.Timestamp(start_dt) - pd.offsets.BDay(n) :].copy()

# 終値の20営業日リターン

feats["return_1month"] = feats[

"EndOfDayQuote ExchangeOfficialClose"

].pct_change(20)

# 終値の40営業日リターン

feats["return_2month"] = feats[

"EndOfDayQuote ExchangeOfficialClose"

].pct_change(40)

# 終値の60営業日リターン

feats["return_3month"] = feats[

"EndOfDayQuote ExchangeOfficialClose"

].pct_change(60)

# 終値の20営業日ボラティリティ

feats["volatility_1month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"])

.diff()

.rolling(20)

.std()

)

# 終値の40営業日ボラティリティ

feats["volatility_2month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"])

.diff()

.rolling(40)

.std()

)

# 終値の60営業日ボラティリティ

feats["volatility_3month"] = (

np.log(feats["EndOfDayQuote ExchangeOfficialClose"])

.diff()

.rolling(60)

.std()

)

# 終値と20営業日の単純移動平均線の乖離

feats["MA_gap_1month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(20).mean()

)

# 終値と40営業日の単純移動平均線の乖離

feats["MA_gap_2month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(40).mean()

)

# 終値と60営業日の単純移動平均線の乖離

feats["MA_gap_3month"] = feats["EndOfDayQuote ExchangeOfficialClose"] / (

feats["EndOfDayQuote ExchangeOfficialClose"].rolling(60).mean()

)

# 欠損値処理

feats = feats.fillna(0)

# 元データのカラムを削除

feats = feats.drop(["EndOfDayQuote ExchangeOfficialClose"], axis=1)

# 財務データの特徴量とマーケットデータの特徴量のインデックスを合わせる

feats = feats.loc[feats.index.isin(fin_feats.index)]

fin_feats = fin_feats.loc[fin_feats.index.isin(feats.index)]

# データを結合

feats = pd.concat([feats, fin_feats], axis=1).dropna()

# 欠損値処理を行います。

feats = feats.replace([np.inf, -np.inf], 0)

# 銘柄コードを設定

feats["code"] = code

# 生成対象日以降の特徴量に絞る

feats = feats.loc[pd.Timestamp(start_dt) :]

return feats

@classmethod

def get_feature_columns(cls, dfs, train_X, column_group="fundamental+technical"):

# 特徴量グループを定義

# ファンダメンタル

fundamental_cols = dfs["stock_fin"].select_dtypes("float64").columns

fundamental_cols = fundamental_cols[

fundamental_cols != "Result_Dividend DividendPayableDate"

]

fundamental_cols = fundamental_cols[fundamental_cols != "Local Code"]

# 価格変化率

returns_cols = [x for x in train_X.columns if "return" in x]

# テクニカル

technical_cols = [

x for x in train_X.columns if (x not in fundamental_cols) and (x != "code")

]

columns = {

"fundamental_only": fundamental_cols,

"return_only": returns_cols,

"technical_only": technical_cols,

"fundamental+technical": list(fundamental_cols) + list(technical_cols),

}

return columns[column_group]

@classmethod

def create_model(cls, dfs, codes, label):

"""

Args:

dfs (dict) : dict of pd.DataFrame include stock_fin, stock_price

codes (list[int]): A local code for a listed company

label (str): prediction target label

Returns:

RandomForestRegressor

"""

# 特徴量を取得

buff = []

for code in codes:

buff.append(cls.get_features_for_predict(cls.dfs, code))

feature = pd.concat(buff)

# 特徴量と目的変数を一致させて、データを分割

train_X, train_y, _, _, _, _ = cls.get_features_and_label(

dfs, codes, feature, label

)

# 特徴量カラムを指定

feature_columns = cls.get_feature_columns(dfs, train_X)

# モデル作成

model = RandomForestRegressor(random_state=0)

model.fit(train_X[feature_columns], train_y)

return model

@classmethod

def save_model(cls, model, label, model_path="../model"):

"""

Args:

model (RandomForestRegressor): trained model

label (str): prediction target label

model_path (str): path to save model

Returns:

-

"""

# tag::save_model_partial[]

# モデル保存先ディレクトリを作成

os.makedirs(model_path, exist_ok=True)

with open(os.path.join(model_path, f"my_model_{label}.pkl"), "wb") as f:

# モデルをpickle形式で保存

pickle.dump(model, f)

# end::save_model_partial[]

@classmethod

def get_model(cls, model_path="../model", labels=None):

"""Get model method

Args:

model_path (str): Path to the trained model directory.

labels (arrayt): list of prediction target labels

Returns:

bool: The return value. True for success, False otherwise.

"""

if cls.models is None:

cls.models = {}

if labels is None:

labels = cls.TARGET_LABELS

for label in labels:

m = os.path.join(model_path, f"my_model_{label}.pkl")

with open(m, "rb") as f:

# pickle形式で保存されているモデルを読み込み

cls.models[label] = pickle.load(f)

return True

@classmethod

def train_and_save_model(

cls, inputs, labels=None, codes=None, model_path="../model"

):

"""Predict method

Args:

inputs (str) : paths to the dataset files

labels (array) : labels which is used in prediction model

codes (array) : target codes

model_path (str): Path to the trained model directory.

Returns:

Dict[pd.DataFrame]: Inference for the given input.

"""

if cls.dfs is None:

cls.get_dataset(inputs)

cls.get_codes(cls.dfs)

if codes is None:

codes = cls.codes

if labels is None:

labels = cls.TARGET_LABELS

for label in labels:

print(label)

model = cls.create_model(cls.dfs, codes=codes, label=label)

cls.save_model(model, label, model_path=model_path)

@classmethod

def predict(cls, inputs, labels=None, codes=None, start_dt=TEST_START):

"""Predict method

Args:

inputs (dict[str]): paths to the dataset files

labels (list[str]): target label names

codes (list[int]): traget codes

start_dt (str): specify date range

Returns:

str: Inference for the given input.

"""

# データ読み込み

if cls.dfs is None:

cls.get_dataset(inputs)

cls.get_codes(cls.dfs)

# 予測対象の銘柄コードと目的変数を設定

if codes is None:

codes = cls.codes

if labels is None:

labels = cls.TARGET_LABELS

# 特徴量を作成

buff = []

for code in codes:

buff.append(cls.get_features_for_predict(cls.dfs, code, start_dt))

feats = pd.concat(buff)

# 結果を以下のcsv形式で出力する

# 1列目:datetimeとcodeをつなげたもの(Ex 2016-05-09-1301)

# 2列目:label_high_20 終値→最高値への変化率

# 3列目:label_low_20 終値→最安値への変化率

# headerはなし、B列C列はfloat64

# 日付と銘柄コードに絞り込み

df = feats.loc[:, ["code"]].copy()

# codeを出力形式の1列目と一致させる

df.loc[:, "code"] = df.index.strftime("%Y-%m-%d-") + df.loc[:, "code"].astype(

str

)

# 出力対象列を定義

output_columns = ["code"]

# 特徴量カラムを指定

feature_columns = cls.get_feature_columns(cls.dfs, feats)

# 目的変数毎に予測

for label in labels:

# 予測実施

df[label] = cls.models[label].predict(feats[feature_columns])

# 出力対象列に追加

output_columns.append(label)

out = io.StringIO()

df.to_csv(out, header=False, index=False, columns=output_columns)

return out.getvalue()モジュールの追加

https://docs.anaconda.com/anaconda/packages/py3.7_linux-64/ この表の [In Installer] にチェックが入っているものが、すでにインストールされています(ただしバージョンは異なります)。

Runtime環境にモジュールを追加するためには requirements.txt に追記します。requirements.txtに記載したモジュールは実行時にpipでインストールされます。

モジュールを追加する際はRuntime環境でインストール及び使用可能かをご確認ください。本チュートリアルで評価のために使用したSHAPのように、一部のモジュールはインストール時にビルドが必要となるものもあります。そのためRuntime環境では使用することのできないモジュールもあります。以下のように実行環境のdocker container内でインストールすることで確認可能です。

$ docker run --rm -it continuumio/anaconda3:2019.03 bash

# pip install tensorflow==2.4.0requirements.txt には以下のようにモジュールのバージョンを指定して記載します。これは、モデルを提出してから全ての評価が完了するまで数ヶ月かかるためその間にモジュールの最新バージョンがリリースされても影響を受けないようにするためです。

tensorflow==2.4.0

requirements.txt の作成には pip freeze コマンドを使用すると便利です。

$ docker run --rm -it continuumio/anaconda3:2019.03 bash

# pip install [インストールするモジュール]

# pip freezeデバッグ方法

通常

$ pip install -r requirements.txt # モジュールが必要な場合は pip でインストールします $ cd src # ソースディレクトリに移動 $ python # python の実行 Python 3.7.3 (default, Mar 27 2019, 16:54:48) [Clang 4.0.1 (tags/RELEASE_401/final)] :: Anaconda, Inc. on darwin Type "help", "copyright", "credits" or "license" for more information. >>> DATASET_DIR= "/path/to" # データ保存先ディレクトリ >>> from predictor import ScoringService # モジュール読み込み >>> inputs = ScoringService.get_inputs(DATASET_DIR) # 推論入力データ取得 >>> ScoringService.get_model() # モデルの取得 True >>> ScoringService.predict(inputs) # 推論の実行 '[推論結果]'

pyenvを使用

$ pyenv local anaconda3-2019.03

以降 通常のインストールの場合と同様のデバッグ方法です。

Docker を使用

$ docker run -it -v $(pwd):/opt/ml continuumio/anaconda3:2019.03 /bin/bash $ cd /opt/ml

以降は、通常のインストールの場合と同様のデバッグ方法になります。

5.zip で圧縮して提出する。

指定されたディレクトリ構成で学習済みモデルを保存した上で、predictor.pyを作成したら、以下のようにzipで圧縮して提出します。

$ ls model requirements.txt src $ zip -v submit.zip requirements.txt src/*.py model/*.pkl updating: requirements.txt (in=0) (out=0) (stored 0%) updating: src/predictor.py (in=11408) (out=2417) (deflated 79%) updating: model/my_model_label_high_20.pkl . (in=18919345) (out=5071005) (deflated 73%) updating: model/my_model_label_low_20.pkl . (in=18704305) (out=5006613) (deflated 73%) total bytes=37635058, compressed=10080035 -> 73% savings

2.13.3. ランタイム環境に関して

■ランタイム環境での利用可能なデータについて

・ランタイム環境に提出したモデルは、各銘柄の株価の最高値及び最安値を予測する際、評価対象となる決算短信の開示日以前のデータ(銘柄、株価、ファンダメンタル情報)を利用することができます。